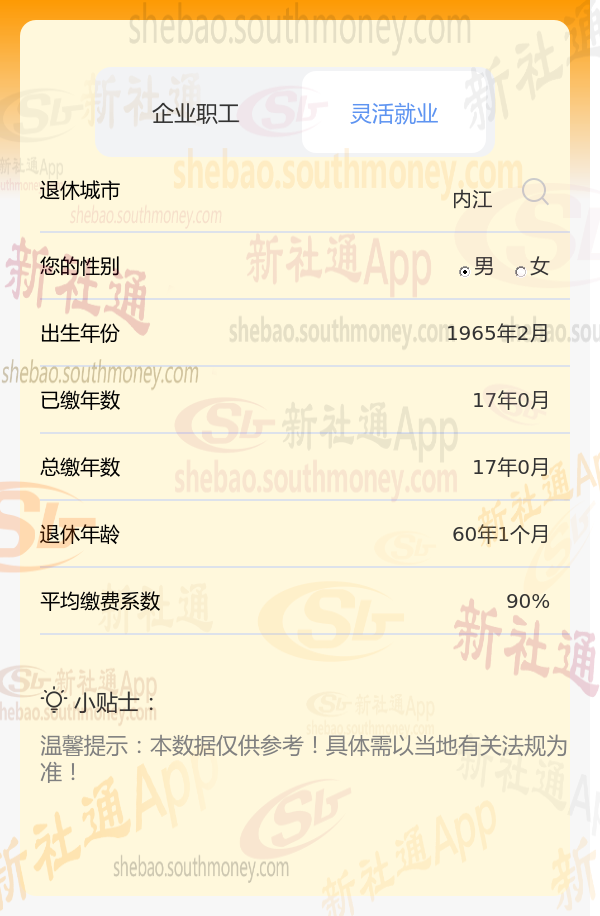

工龄17年孔某,一直以来都选择90%的缴费档次来缴纳养老保险。他深知多缴多得,因此毫不犹豫地选择了更高的缴费档次。

随着时间的推移,孔某逐渐接近退休年龄。他进行了养老金估算,发现自己由于选择了高缴费档次和较长的工龄,预计退休后每月能否领取的养老金将超过1700元/月呢?

个人账户养老金:它相当于是你自己小灶,自己的小金库,里面的钱自己取来花。

假设老王60岁退休,个人账户中有8万,那么按照139的计发月数,每月的个人账户养老金=80000元÷139=575.5元,基础养老金和个人养老金两者相加,就是以后能拿到的数目了。

温馨提示:本数据仅供参考!具体需以当地有关法规为准!

退休金计算方法2025:

基本养老金由统筹养老金和个人账户养老金组成。基本养老金根据个人累计缴费年限、缴费工资、当地职工平均工资、个人账户金额、城镇人口平均预期寿命等因素确定。

个人账户养老金=个人账户额度/发放月数。

过渡性养老金=参保人员退休时本省上一年度在岗职工月平均工资×本人平均缴费指数×本人建立个人账户前缴费年限×1.3%。

新社通app养老金计算器算出养老金大概能领多少?

基础养老金“底薪”:首先,孔某的基础养老金就像是一份稳定的“底薪”,每个月固定给孔某1340元。

个人养老金“奖金”:接下来,孔某的个人养老金就像是根据您的“工作表现”(即养老保险个人账户的积累)和“退休计划”(即计发月数)来发放的“奖金”。那么这份“奖金”每个月大约能给您带来830元的额外收入。

养老金“总收入”:最后,把这两部分加起来,孔某每个月的养老金“总收入”就达到了大约2170元,这可是一笔不小的“财富”呢!