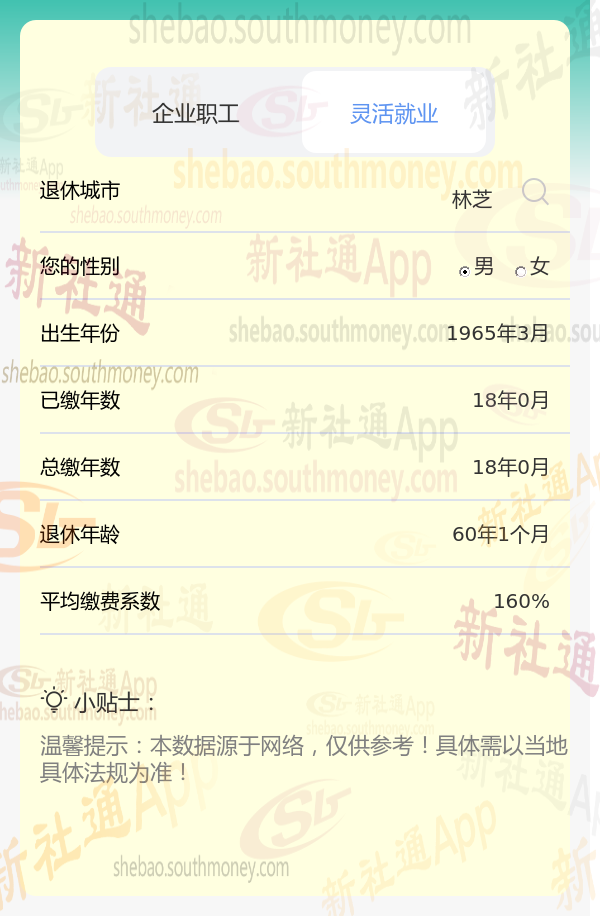

在西藏林芝这座城市里,1965年出生的刘某,用他长达18年的坚持,160%的比例坚持缴纳社会保险,为自己的退休生活铺设了一条坚实的道路。如今,他已经步入退休之年,每个月都能按时领取到一笔养老金,这份稳定的收入让她过上了简单却安心无忧的日子。刘某的这份执着与远见,让他在晚年拥有了经济上的安全感,脸上总是洋溢着满足与幸福的笑容。

一般而言,社保缴费基数的下限为社平工资的60%,上限为社平工资的300%。这会间接影响个人的社保缴费基数。正常情况下,只要工资处于这个范围内,都可以按实际工资为基数去交;如果工资低于下限,单位就按社平工资的60%交;如果工资高于上限,更高也是按社平工资的300%交。

温馨提示:本数据仅供参考!仅供参考和学习交流之用,不对您构成任何决策建议。具体需以当地有关法规为准!

退休基本退休金计算方式如下:

根据最新的退休退休金由两部分组成:养老金=基础养老金+个人账户养老金

基本养老金计算公式为:(退休时上年度全市城镇单位就业人员月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。

个人账户养老金=退休时个人账户储存额/本人退休年龄相对应的计发月数。有独生子女证的,增加养老金总额的5%。

过渡性养老金:对于在特定时间前参加工作、特定时间后退休的参保人员,由于他们以前个人账户的积累很少,因此在发给基础养老金和个人账户养老金的基础上,再发给过渡性养老金。过渡性养老金的发放方法按所在省、直辖市、自治区具体制定的方法执行。

新社通app养老金计算器计算所得:

基础养老金≈2700元

个人养老金≈318120÷132≈2410元(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )

每月可领养老金=基础养老金+个人养老金≈2700+2410≈5110元。