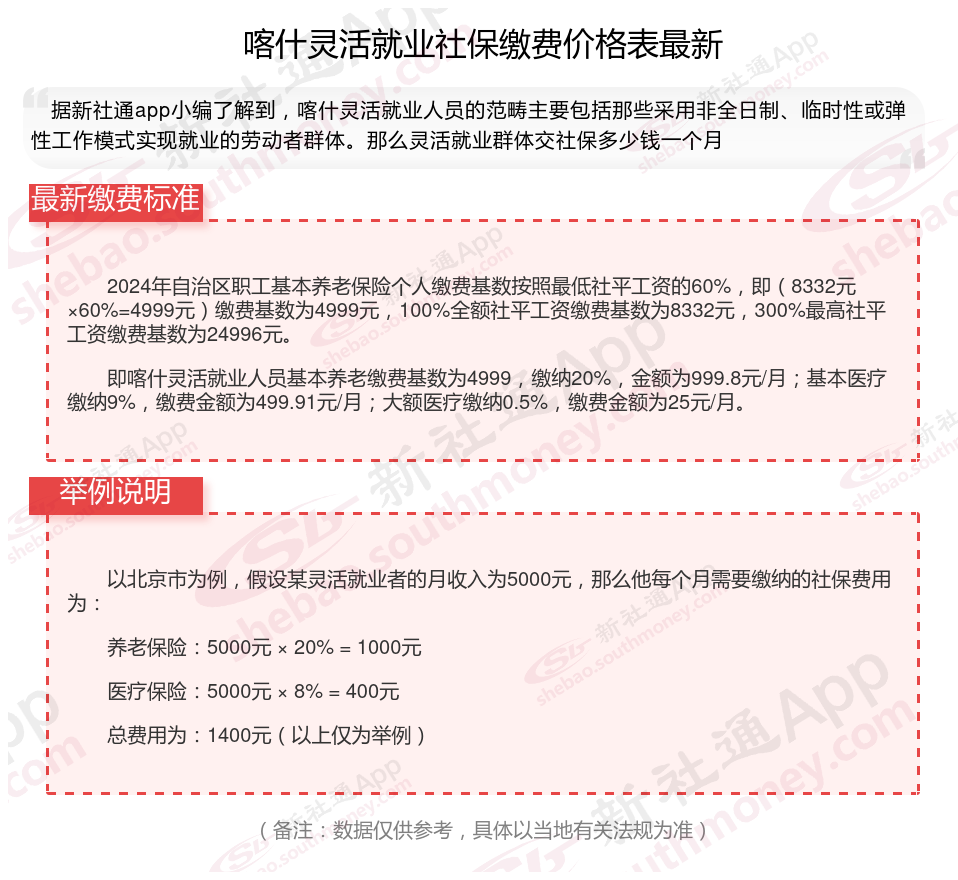

灵活就业社保:缴费基数为上年全省在岗职工月平均工资的60%-300%。

2025年灵活就业社保最低要交多少钱?灵活就业人员社保缴费最新明细来了~根据新社通app-社保缴费查询工具提供的2025社保缴费标准详情数据:

累计缴满15年即可,不过要等到退休后才能领取。而且社保是多缴多得的,缴的越多、越久,退休后能领的养老金就越多。实际上目前的养老保险最低累计缴费年限是达到,15周年,无论是职工养老保险也好还是城乡居民养老保险也好它的最低缴费年限,都是15周年。

养老保险待遇支出包括按支付给参保城乡居民的基础养老金和个人账户养老金,以及丧葬补助金。基础养老金指按计发标准,由各级为符合待遇领取条件的参保城乡居民全额予以补助的养老金待遇。

新社通APP社保计算器,一键算出您的社保缴费明细!

新社通社保计算器计算所得,数据仅供参考。

退休后退休金和养老金一样吗?

资金渠道不同:

养老金是由社会保险资金列支的,参加养老保险社会统筹的退休人员的退休待遇统称为养老金;

退休金的资金来源主要针对未参加养老保险的退休人员。这些人员在退休之前不需要缴纳任何费用。

概念不同:

养老金是一种社会保险,确保人们退休后能够维持基本生活水平。它由企业或个人通过长期储蓄、投资等方式积累。作为社会保险福利,养老金为老年人提供经济支持,减轻家庭和社会的负担,具有确保基本生活、促进社会稳定、鼓励储蓄与投资、提高生活质量等功能。

退休工资,则更多是指在实施养老保险制变革前,公务人员或某些特定群体在退休后,根据其工作年限、贡献等因素,按月领取的货币形式的保险待遇。

缴费方式不同:

而养老保险则是我们平时所缴纳的社保中的其中一个,一般由参保人所在的单位进行代缴,部分计入参保人个人账户。

退休金由单体或企业提供,不需要受益人缴费即可享受;

领取方式不同:

社会养老保险金由相关部门机构统一发放,养老金的领取问题方面,对每个社会成员有统一的养老金领取规则。

法律依据:《中华人民共和国社会保险法》第十六条,参加基本养老保险的个人,达到法定退休年龄时累计缴费不足十五年的,可以缴费至满十五年,按月领取基本养老金;也可以转入新型农村社会养老保险或者城镇居民社会养老保险,按照相关法规享受相应的养老保险待遇。

按退休金的支付方式可分为一次支付退休金和分期支付退休金。前者指在职工退休后一次支付退休金,企业支付退休金后对职工退休退职无任何给付义务,后者指在职工退休后分期支付退休金,直至死亡为止,如按月或按年支付退休金;

怎么做才能提高自己的养老金待遇?

关注个人健康状况:

保持健康:养老保险制是终身制,养老金会一直发放到离世为止。因此,关注个人健康状况,延长寿命,也是提高养老金待遇的有效途径。

选择经济发达城市参保:

考虑工作地点:在经济发达的城市缴纳社保,会获得更好的养老金待遇。

社会平均工资:社会平均工资水平对养老金待遇有很大影响。

增加缴费年限:缴费年限是影响养老金待遇的重要因素。尽量延长缴费年限,可以让你的养老金待遇更高。

提高缴费基数:

有负担能力的情况下,可以选择较高基数缴费。相同缴费年限下,缴费基数高有利于个人账户的积累,也能够提高平均缴费指数,进而影响养老金的高低。

避免提前退休:

退休年龄越晚,缴费年限长的可能性就越大,另外计算个人账户养老金的计发月数也会越小,计算出来的个人账户养老金就会越高。

根据最新的退休养老金由两部分组成:养老金=基础养老金+个人账户养老金

基础养老金:其计算公式为(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。其中,本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数(本人平均缴费指数最高为300%,最低为60%,指数在0.6~3之间)。

基础养老金的计算公式是这样的:(退休时当地的社会平均工资 + 个人平均缴费指数×退休时社会平均工资)÷2×缴费年限×1%。这里的关键点是“社会平均工资”、“个人平均缴费指数”和“缴费年限”。

个人账户养老金=参保人员退休时个人账户累计储存额÷计发月数。

个人账户养老金的计算则是:个人账户累计储存额÷计发月数。这部分的计算依赖于个人在养老保险期间的累计储存额以及养老金的计发月数。

过渡性养老金的计算公式为:(退休时社会平均工资 + 个人视同缴费指数×退休时社会平均工资)÷2×视同缴费年限×过渡性系数。过渡性调节金以当地现行标准为基数,2006年至2014年退休的按一定比例计发。2015年及以后退休的,不再发给过渡性调节金。

增发养老金=上一年喀什在岗职工月平均工资×个人平均缴费工资指数×累计缴费年限(含视为缴费年限)×增发比例。

退休基本退休金计算方式如下:

基础养老金:其计算公式为(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。其中,本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数(本人平均缴费指数最高为300%,最低为60%,指数在0.6~3之间)。

基础养老金的计算公式是这样的:(退休时当地的社会平均工资 + 个人平均缴费指数×退休时社会平均工资)÷2×缴费年限×1%。这里的关键点是“社会平均工资”、“个人平均缴费指数”和“缴费年限”。

个人账户养老金=参保人员退休时个人账户累计储存额÷计发月数。

个人账户养老金的计算则是:个人账户累计储存额÷计发月数。这部分的计算依赖于个人在养老保险期间的累计储存额以及养老金的计发月数。

温馨提示:本数据仅供参考!具体需以当地有关法规为准!