灵活就业社保主要是针对个体工商户或灵活就业人员所设立的。这类人员可以按照个人意愿以灵活就业的形式缴纳养老和医疗保险。与职工社保不同,灵活就业社保的费用全部由个人承担,因此负担相对较重。然而,灵活就业社保的缴纳者可以享受与职工社保同等的养老和医疗保险待遇。

据新社通app数据显示,宁波灵活就业养老保险缴费基数2024-2025年最新标准如下:

2025年度,全省职工基本养老保险缴费基数上限为全口径工资的300%,即24930元/月;下限为全口径工资的60%,即4462元/月。

个人缴费比例:20%;

(注:本文数据仅供参考,具体以当地缴费标准为准)

宁波社保缴费多少钱?下表是2024-2025年宁波社保费用明细参考,根据新社通app-社保缴费查询工具提供的最新数据如下:

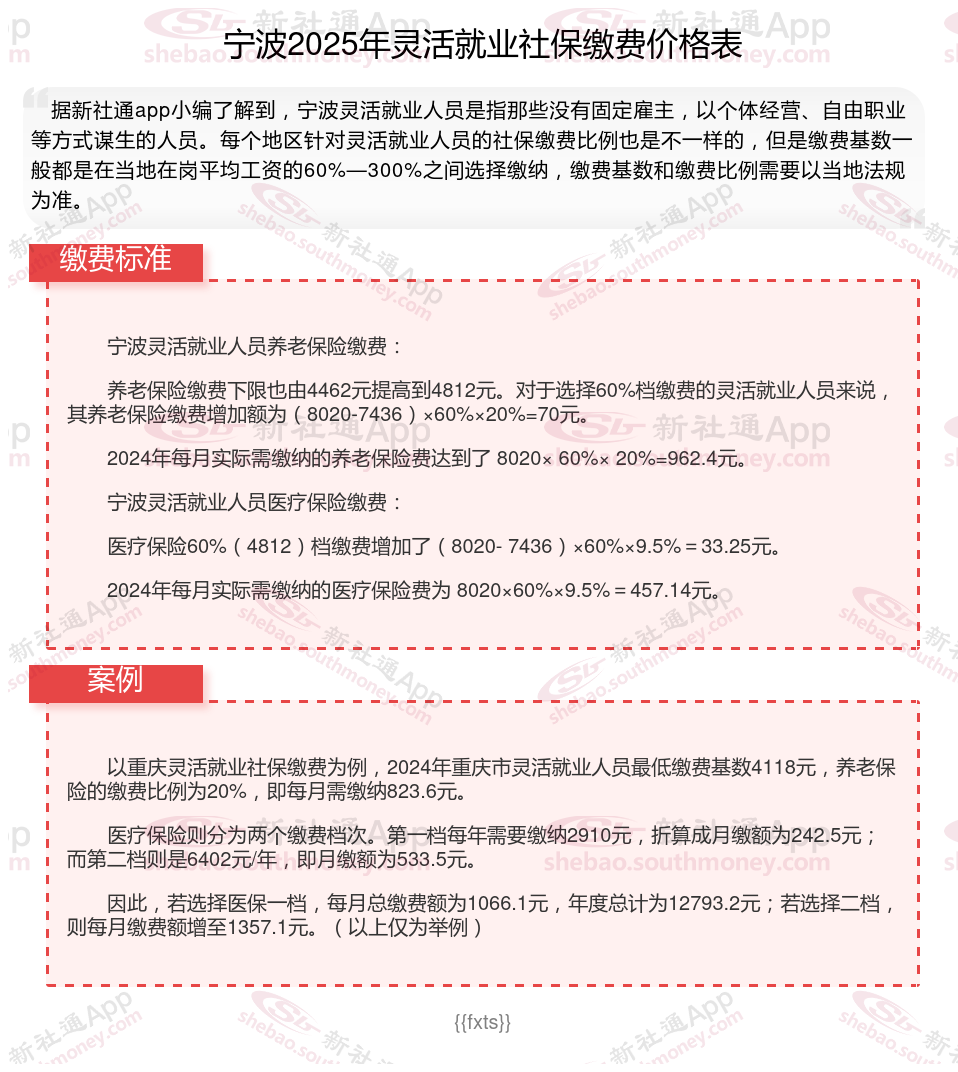

宁波灵活就业人员养老保险缴费:

养老保险缴费下限也由4462元提高到4812元。对于选择60%档缴费的灵活就业人员来说,其养老保险缴费增加额为(8020-7436)×60%×20%=70元。

2024年每月实际需缴纳的养老保险费达到了 8020× 60%× 20%=962.4元。

宁波灵活就业人员医疗保险缴费:

医疗保险60%(4812)档缴费增加了(8020- 7436)×60%×9.5%=33.25元。

2024年每月实际需缴纳的医疗保险费为 8020×60%×9.5%=457.14元。

灵活就业人员基本养老保险:灵活就业人员养老保险缴费由个人承担缴纳单位和个人部分,按月缴费,缴费比例和缴费基数有确定要求;按照有关要求,灵活就业人员不得以事后追补缴费的方式增加灵活就业期间的缴费年限。灵活就业人员其他就业时段的补缴方法要求执行。

》》点击新社通app社保计算器,查询你的社保缴纳明细!

新社通app数据所得,数据仅供参考。

介绍灵活就业养老保险:断交是否可行?

灵活就业养老保险可以断交。灵活就业人员为自愿参保,未就业期间的养老保险也是自愿缴纳,因此可以中断。但需要注意的是,个人享受基本养老金与个人缴费年限直接相关,缴费年限越长,缴费基数越大,退休后领取的养老金就越多。断交灵活就业养老保险可能会带来以下影响:

失去社保补贴机会:

部分地区对灵活就业者提供社保补贴,但享受补贴的前提是必须处于正常参保状态。一旦中断缴费,这些补贴机会可能会溜走。

丧失医疗报销资格:

停缴社保不仅意味着养老金账户“停滞”,还会丧失医疗报销资格。在生病住院时,如果中断缴费,将无法享受医疗保险待遇,所有医疗费用都需自行承担。

影响养老金待遇:

个人享受基本养老金与个人缴费年限直接相关,缴费年限越长,退休后领取的养老金就越多。如果中断缴费,将减少个人的缴费年限,从而降低未来的养老金待遇。

综上所述,虽然灵活就业养老保险可以断交,但考虑到养老金待遇、医疗报销资格和社保补贴机会等因素,灵活就业人员尽可能保持连续缴纳状态。如果确实无法继续缴纳,也应及时了解相关方案和补救方案,以确保自己的权益不受损失。

个人自行缴纳社保和单位交的有什么不一样?

个人缴纳社保与单位缴纳社保有什么区别

缴纳的险种数量不同:灵活就业人员社保只能缴纳“两险”,即:养老保险和医疗保险;企业员工社保需要缴纳“五险”,即:养老保险、失业保险、工伤保险、医疗保险、生育保险。

社保缴费基数不同:职工社保的缴费基数为用人单位的职工工资和职工个人工资,缴费基数除了法定的上下线以外,不能选择缴费基数,要根据工资多少来缴纳。而灵活就业人员参保的基数是可以根据档次来进行选择的,每个省都不一样,且选择性很大,就基本养老保险而言,有的有五个档,有的有七个档,有的有十个档,而基本医疗保险有的分一档,有的分二档,有的分一档,二档,有的可以一次性缴纳的。

社保费用的承担主体不同:灵活就业人员社保费用全部由个人承担,企业员工社保费用由单位和个人根据要求的比例共同承担。

退休后的待遇:

基本养老保险:职工基本养老保险的待遇主要包括按月领取的基本养老金,该养老金根据法规要求计发,并享受正常调整待遇。

基本医疗保险:参加职工基本医疗保险的个人,达到法定退休年龄时累计缴费达到法规要求年限的,退休后不再缴纳基本医疗保险费,享受基本医疗保险待遇。这包括医疗费用中应当由基本医疗保险基金支付的部分,由社会保险经办机构与医疗机构、药品经营单位直接结算。

工伤保险:职工因工作原因受到意外伤害或者患职业病,且经工伤认定的,享受工伤保险待遇。其中,经劳动能力鉴定丧失劳动能力的,享受伤残待遇。

失业保险:为失业人员提供一定期限内的失业补助金,帮助其渡过失业期。

生育保险:为女性职工提供生育期间的医疗和津贴等。

养老保险待遇:灵活就业人员在达到法定退休年龄且缴费满足法规要求年限后,可以按月领取基本养老金,享受与企业职工相同的待遇。

医疗保险待遇:在参保期间,灵活就业人员因病住院或进行门诊治疗时,可以享受医疗报销待遇

温馨提示:本数据仅供参考!具体需以当地有关法规为准!