灵活就业社保主要是针对个体工商户或灵活就业人员所设立的。这类人员可以按照个人意愿以灵活就业的形式缴纳养老和医疗保险。与职工社保不同,灵活就业社保的费用全部由个人承担,因此负担相对较重。然而,灵活就业社保的缴纳者可以享受与职工社保同等的养老和医疗保险待遇。

据新社通app数据显示,扬州灵活就业养老保险缴费基数2024-2025年最新标准如下:

2025年度,全省职工基本养老保险缴费基数上限为全口径工资的300%,即24396元/月;下限为全口径工资的60%,即4494元/月。

个人缴费比例:20%;

(注:本文数据仅供参考,具体以当地缴费标准为准)

扬州社保缴费多少钱?下表是2024-2025年扬州社保费用明细参考,根据新社通app-社保缴费查询工具提供的最新数据如下:

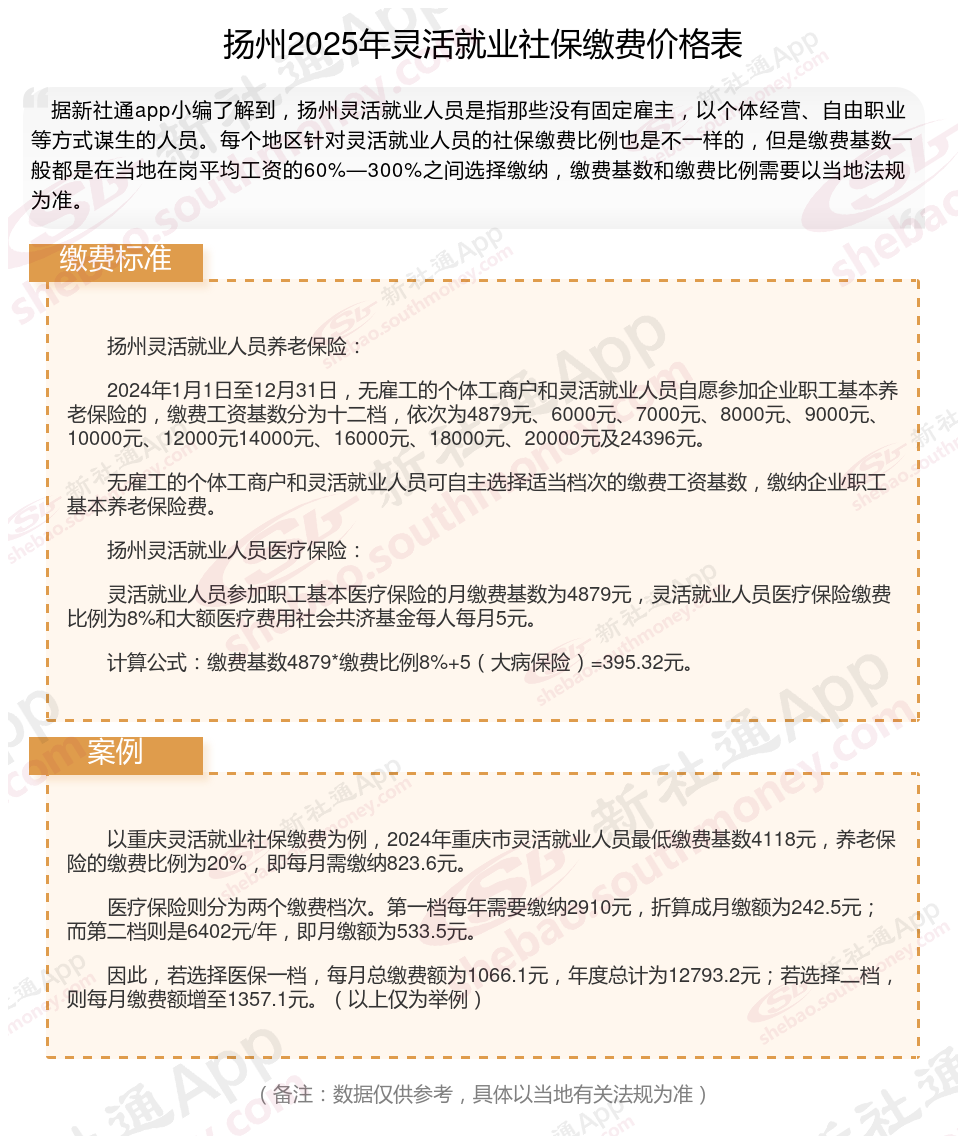

扬州灵活就业人员养老保险:

2024年1月1日至12月31日,无雇工的个体工商户和灵活就业人员自愿参加企业职工基本养老保险的,缴费工资基数分为十二档,依次为4879元、6000元、7000元、8000元、9000元、10000元、12000元14000元、16000元、18000元、20000元及24396元。

无雇工的个体工商户和灵活就业人员可自主选择适当档次的缴费工资基数,缴纳企业职工基本养老保险费。

扬州灵活就业人员医疗保险:

灵活就业人员参加职工基本医疗保险的月缴费基数为4879元,灵活就业人员医疗保险缴费比例为8%和大额医疗费用社会共济基金每人每月5元。

计算公式:缴费基数4879*缴费比例8%+5(大病保险)=395.32元。

灵活就业者每个月需要缴纳的社保费用主要取决于当地的月平均工资以及所选择的社保项目。一般来说,灵活就业者可以选择参加养老保险和医疗保险。灵活就业者在参加养老保险时,需要按照在岗职工月平均工资的20%缴纳基本养老保险费。例如,如果当地的月平均工资为5000元,那么灵活就业者每个月需要缴纳1000元(5000元*20%)作为养老保险费用。医保一般是按当地上年度月平均工资的4.2%缴纳基本医疗保险费。以月平均工资5000元为例,灵活就业者每个月需要缴纳210元(5000元*4.2%)作为医疗保险费用。

》如何了解自己的社保缴纳明细吗?点击新社通app社保计算器,帮您计算!

新社通app数据所得,数据仅供参考。

解密:灵活就业者如何确定是否断交养老保险?

灵活就业养老保险可以断交。灵活就业人员为自愿参保,未就业期间的养老保险也是自愿缴纳,因此可以中断。但需要注意的是,个人享受基本养老金与个人缴费年限直接相关,缴费年限越长,缴费基数越大,退休后领取的养老金就越多。断交灵活就业养老保险可能会带来以下影响:

丧失医疗报销资格:

停缴社保不仅意味着养老金账户“停滞”,还会丧失医疗报销资格。在生病住院时,如果中断缴纳医疗保险,将需要自行承担全部医疗费用。

影响养老金待遇:

个人享受基本养老金与个人缴费年限直接相关,缴费年限越长,退休后领取的养老金就越多。如果中断缴费,将减少个人的缴费年限,从而降低未来的养老金待遇。

可能会失去社保补贴的机会:

有些地区对灵活就业者提供社保补贴,但享受补贴的前提是必须处于正常参保状态。一旦中断缴费,这些补贴机会可能就会溜走。

综上所述,虽然灵活就业养老保险可以断交,但考虑到养老金待遇、医疗报销资格和社保补贴机会等因素,灵活就业人员尽可能保持连续缴纳状态。如果确实无法继续缴纳,也应及时了解相关方案和补救方案,以确保自己的权益不受损失。

个人自行缴纳社保和单位交的有什么不一样?

公司买社保和个人买社保的区别

缴费基数和比例:

灵活就业人员缴纳的社保费用,通常是根据当地的社保缴费基数来计算。每个地区的缴费基数都不一样,以江苏为例,2024年灵活就业的最低缴费档次是10785.6元。

在职职工:缴纳社保所需费用则需由雇主及员工共同承担,其中雇主负责主要部分的费用,而员工只需承担较少部分。

退休年龄:

2024年部分地区灵活就业人员,可以50周岁退休吗?目前法定退休年龄男性是要到60周岁才能够办理退休,很显然作为男性他不能够50周岁去办理退休,不论是作为灵活就业的男性,还是作为在职职工的男性,一律都要到60周岁才能够正常的去办理退休。而作为灵活就业的女性,能不能够50周岁退休呢?根据现行的法规要求,绝大多数地区只要是属于灵活就业的女性,要到55周岁退休,但是也有部分地区,关于灵活就业的女性作出了一个专门的法规,在符合相关法规要求条件下可以提早退休。

退休养老金主要由基础(社会统筹)养老金、个人账户养老金组成,基础养老金按照累计缴费年限、历年缴费水平、退休时社会平均工资等因素计算。

户籍限制:

自由职业社保的参保主体是个人,通常只能缴纳养老保险和医疗保险两个险种。其缴费基数和缴费比例与职工社保不同,且社保是自愿缴纳的。

职工社保:就是我们常说的五险一金,包含医疗保险、生育保险、养老保险、失业保险、工伤保险、公积金。

险种不一样:

灵活就业人员仅需投保养老保险及医疗保险,部分地区可能允许加入失业保险。

职工社保则通常包括养老保险、医疗保险、失业保险、工伤保险和生育保险等五个险种,为职工提供更全面的保险。

退休后的待遇:

养老保险待遇:灵活就业人员在达到法定退休年龄且缴费满足法规要求年限后,可以按月领取基本养老金,享受与企业职工相同的待遇。

医疗保险待遇:在参保期间,灵活就业人员因病住院或进行门诊治疗时,可以享受医疗报销待遇

基本养老保险:职工基本养老保险的待遇主要包括按月领取的基本养老金,该养老金根据法规要求计发,并享受正常调整待遇。

基本医疗保险:参加职工基本医疗保险的个人,达到法定退休年龄时累计缴费达到法规要求年限的,退休后不再缴纳基本医疗保险费,享受基本医疗保险待遇。这包括医疗费用中应当由基本医疗保险基金支付的部分,由社会保险经办机构与医疗机构、药品经营单位直接结算。

工伤保险:职工因工作原因受到意外伤害或者患职业病,且经工伤认定的,享受工伤保险待遇。其中,经劳动能力鉴定丧失劳动能力的,享受伤残待遇。

失业保险:为失业人员提供一定期限内的失业补助金,帮助其渡过失业期。

生育保险:为女性职工提供生育期间的医疗和津贴等。

(备注:数据仅供参考,具体以当地有关法规为准)