2024年1月起,北京灵活就业人员基本养老保险月缴费基数最低为4212元/月,最高为21060元/月;基本医疗保险月缴费基数最低为4212元/月,最高为21060元/月

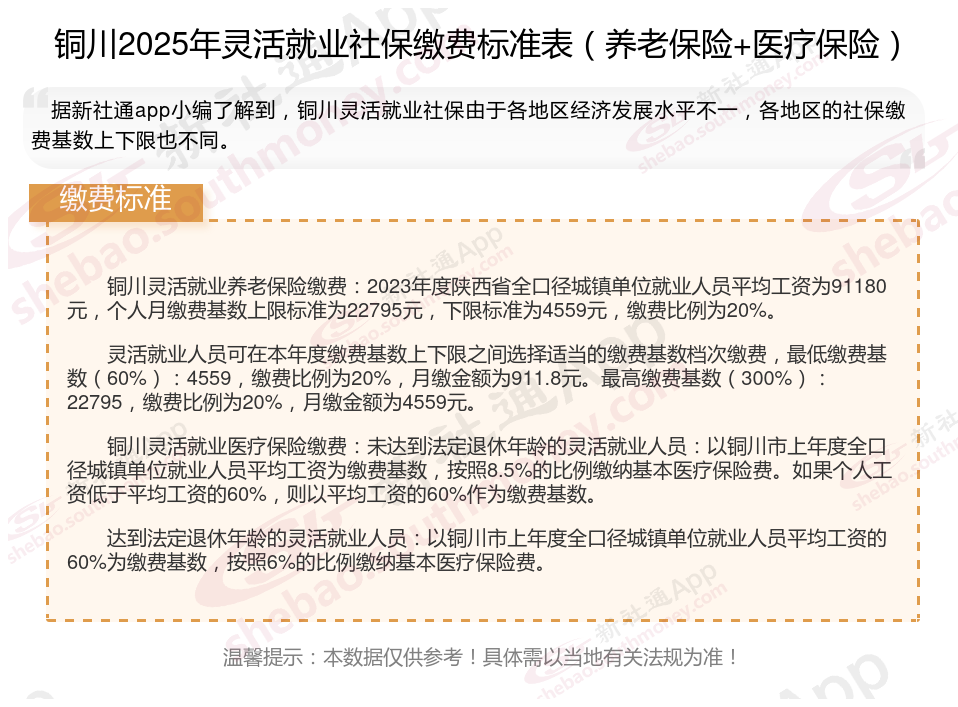

2025年灵活就业社保最低要交多少钱?灵活就业人员社保缴费最新明细来了~根据新社通app-社保缴费查询工具提供的2025社保缴费标准详情数据:

基本养老保险交满15年,基本医疗保险交满20年。

根据相关要求:

1、在同一城市,累计缴纳基本养老保险满15年,基本医疗保险20年,退休时,即按缴纳所在城市标准发放最低基本养老金,执行缴纳所在城市医疗保险标准。

2、流动工作人员,在每一城市,基本养老保险与基本医疗保险均未够年限,而在所有城市的累计缴纳基本养老保险满15年,基本医疗保险满20年,则按其户藉所在地标准发放基本养老金,执行户籍所在地医疗保险标准。

3、在所有城市,基本养老保险与基本医疗保险缴纳均不够年限,则在退休时,按当年度所在地社保缴纳基数,一次性补足年限的基本养老与基本医疗。

如何了解自己的社保缴纳明细吗?点击新社通app社保计算器,帮您计算!

新社通app数据所得,数据仅供参考。

养老金和退休工资是一回事吗?

概念不同:

养老金是一种社会性质的福利,通常是由有关部门设立的社会保险机构根据参保人员的缴费年限和数额,按照一定的计算公式发放给退休人员的生活费用。

养老金的发放通常与个人的缴费记录紧密相关,体现了“多缴多得、长缴多得”的原则。

退休金是指在职期间,个人和用人单位根据法规,按照一定比例向个人账户缴纳的一种社会保险费用。当个人退休时,根据其在职期间的缴费情况和退休时的年龄、工龄等因素来计算其应该享受的退休金数额,从而为其提供经济上的来源。退休金的数额通常与个人在职期间的工资水平和缴纳社保的年限有关,一般来说,缴纳的社保费用越多,退休后获得的退休金数额就越高。

资金渠道不同:

养老金是由社会保险资金列支的,参加养老保险社会统筹的退休人员的退休待遇统称为养老金;

退休金的资金来源主要针对未参加养老保险的退休人员。这些人员在退休之前不需要缴纳任何费用。

缴费方式不同:

社会养老保险费用一般由参保人员的单位代扣代缴,部分存入个人账户。社会养老保险的缴费标准往往遵循统一的缴费准则;

退休金由单体或企业提供,不需要受益人缴费即可享受;

领取方式不同:

社会养老保险金由相关部门机构统一发放,养老金的领取问题方面,对每个社会成员有统一的养老金领取规则。

法律依据:《中华人民共和国社会保险法》第十六条,参加基本养老保险的个人,达到法定退休年龄时累计缴费不足十五年的,可以缴费至满十五年,按月领取基本养老金;也可以转入新型农村社会养老保险或者城镇居民社会养老保险,按照相关法规享受相应的养老保险待遇。

按退休金的支付方式可分为一次支付退休金和分期支付退休金。前者指在职工退休后一次支付退休金,企业支付退休金后对职工退休退职无任何给付义务,后者指在职工退休后分期支付退休金,直至死亡为止,如按月或按年支付退休金;

怎么样能提高自己的养老金?

避免提前退休:

退休年龄影响养老金的计算。退休年龄越晚,缴费年限长的可能性就越大,同时计算个人账户养老金的计发月数也会越小,计算出来的个人账户养老金就会越高。

延长缴费年限:

坚持缴费不间断,尽量取得较长的缴费时间。养老金的计算公式中,缴费年限是计算基础养老金的重要因素,时间越长,养老金越高。

关注个人健康状况:

定期体检:关注自己的身体健康状况,定期进行体检,及时发现并治疗潜在的健康问题。

保持健康生活方式:保持健康的生活方式,如合理饮食、适度运动、戒烟限酒等,有助于延长寿命,从而增加领取养老金的时间。

在经济发达的城市缴纳社保:

社会平均工资水平对养老金待遇有很大影响。在经济发达的城市缴纳社保,会获得更好的养老金待遇。

提高个人缴费基数:

升职加薪:在职场中抓住升职加薪的机会,提高个人工资水平,进而提高养老保险的缴费基数。

多缴多得:根据养老金“多缴多得”的原则,提高个人缴费基数能直接增加养老金水平。

养老金则是由基础养老金、个人账户养老金以及过渡性养老金三个部分共同组成。

基础养老金=(参保退休时本省上一年度在岗职工月平均工资+本人指数化月平均工缴费工资)÷2×缴费年限×1%。

关于缴费指数,实际上是等于当年的缴费基数除以上年度的社会平均工资。如果说当年始终按照上年度社平工资的60%缴费,平均缴费指数就是0.6。像上海等地,是从7月1日实施新的缴费基数上下限,上半年的缴费指数就会低于0.6。一般来说,差不多平均缴费指数多是在0.6~3之间。

根据基础养老金计算公式,在上面平均缴费指数的情况下,缴费年限20年可以领取16%~40%的退休上年度社平工资。

退休上年度社平工资,每一个省份都不一样的。

个人账户养老金=职工个人账户储存额÷本人退休年龄相对应的计发月数。

举个例子,男职工60岁退休,计发月数139个月。女职工生产、服务岗位50岁退休,计发月数为195个月。女职工管理、技术岗位55岁退休,计发月数为170个月。

也就是说,个人账户累计储存额越多,退休年龄越大,个人账户养老金就越多。

过渡性养老金计算公式,是每一个省份都不一样,是根据当地省份的情况来制定的。

增发养老金=上一年铜川在岗职工月平均工资×个人平均缴费工资指数×累计缴费年限(含视为缴费年限)×增发比例。

退休后退休金计算方法:

基础养老金=(参保退休时本省上一年度在岗职工月平均工资+本人指数化月平均工缴费工资)÷2×缴费年限×1%。

关于缴费指数,实际上是等于当年的缴费基数除以上年度的社会平均工资。如果说当年始终按照上年度社平工资的60%缴费,平均缴费指数就是0.6。像上海等地,是从7月1日实施新的缴费基数上下限,上半年的缴费指数就会低于0.6。一般来说,差不多平均缴费指数多是在0.6~3之间。

根据基础养老金计算公式,在上面平均缴费指数的情况下,缴费年限20年可以领取16%~40%的退休上年度社平工资。

退休上年度社平工资,每一个省份都不一样的。

个人账户养老金=职工个人账户储存额÷本人退休年龄相对应的计发月数。

举个例子,男职工60岁退休,计发月数139个月。女职工生产、服务岗位50岁退休,计发月数为195个月。女职工管理、技术岗位55岁退休,计发月数为170个月。

也就是说,个人账户累计储存额越多,退休年龄越大,个人账户养老金就越多。

过渡性养老金计算公式,是每一个省份都不一样,是根据当地省份的情况来制定的。

温馨提示:本数据仅供参考!具体需以当地有关法规为准!