社保即社会保险,是依法建立的一种社会保险体系,旨在保护公民在年老、疾病、工伤、失业、生育等情况下依法从我家和社会获得物质帮助的权利。社会保险通过立法形式实施,以劳动者为保险对象,涵盖养老保险、医疗保险、失业保险、工伤保险和生育保险等主要项目。

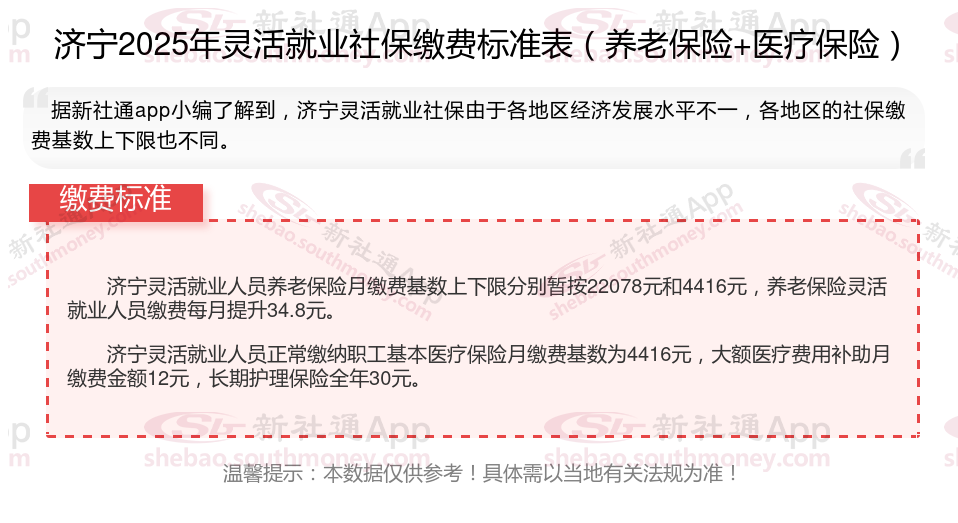

接下来了解一下,济宁灵活就业人员社保缴费标准是多少?退休能领多少钱呢?根据新社通app-社保缴费查询工具提供的2025社保缴费标准详情数据:

》社保缴费不迷茫,用新社通社保计算器,查询您的社保缴费金额!

新社通社保计算器计算所得,数据仅供参考。

据新社通app数据显示,济宁灵活就业养老保险的缴费基数为:4416元。灵活就业人员参保缴费的比例为个人20%。

另外,需要注意的是,这些缴费标准可能会随着时间和方案的变化而调整。建议查阅相关消息或咨询当地社保部门。

(注:本文数据仅供参考,具体以当地缴费标准为准)

社保中断会对个人造成的影响有哪些?

失业保险:失业保险是在失业后,并且已经进行失业登记,并有求职要求的,并非本人意愿失业的,最主要的是连续缴纳保险达到一年的即可领取。

工伤保险:工伤保险中断以后,是社保当中唯一一个没有任何影响的社保待遇,因为工伤保险只要正常缴纳,就能够正常享受工伤的待遇,它不受连续缴费年限的限制,也不受累计缴费年限的限制,只要正常缴纳,哪怕一个月都能够享受工伤保险,所以说即便中断其实对个人的影响也不是很大,而且就算是中断交费以后发生了工伤,只要认定为工伤,也能够享受到工伤保险的待遇。

医疗保险产生中断缴费现象,会对个人造成的影响有以下两部分。

(1)中断缴纳医疗保险期间,不能享受医疗保险待遇,也就是说无论你之前缴纳了医疗保险多少年,但是在中断缴费期间是不能享受医疗保险的所有报销待遇的。

(2)中断医疗保险缴费,还会影响你一生的缴费年限,相关法规缴纳医疗保险男不低于25年、女不低于20年,中断缴费有可能还会造成你不足累计年限的要求。

养老保险:由于养老保险断缴后一般不能补费,那么断缴会使缴费年限缩短,而退休人员养老金调整的其中一项与缴费年限挂钩,所以缴费年限越短,调整金额也越少。

生育保险:有三个作用:一是享受产假,二是报销产前检查费用,三是领取产假期间的生育津贴。前提条件是,在生产之前需要在用人单位连续缴纳12个月的生育保险。如果女性职工在生产之前生育保险未缴满12个月,则无法享受上述三种待遇,所以千万不要在怀孕期间换工作。如果短期内没有生育计划,或者已经生完了,生育保险断缴是没有影响的。

会影响买房买车和入户:在一些城市,如北京、上海、广州等,购房、买车摇号、子女上学等待遇需要外来居民的社保连续缴纳一定时间的记录,其中有的待遇在计算社保连续缴纳时间时,补缴的月份是算作连续的,所以如果中途出现断缴,可以找代理公司补缴来实现社保的连续缴纳。

社保交够多少年才能够退休领取退休金,这个问题主要依据《中华人民共和国社会保险法》的相关要求来了解下。

一、社保缴纳年限要求

根据《中华人民共和国社会保险法》第十六条:“参加基本养老保险的个人,达到法定退休年龄时累计缴费满十五年的,按月领取基本养老金。”这意味着,要想在退休后按月领取基本养老金,个人需要至少累计缴纳15年的社保。

二、未达到缴纳年限的处理方式

同样依据《中华人民共和国社会保险法》第十六条,如果个人达到法定退休年龄时累计缴费不足十五年,有两种处理方式:一是可以继续缴费至满十五年,然后按月领取基本养老金;二是可以转入新型农村社会养老保险或者城镇居民社会养老保险,享受相应的养老保险待遇。

三、法定退休年龄的说明

关于法定退休年龄,虽然《中华人民共和国社会保险法》中并未直接确定,但根据现行要求,男性退休年龄为60周岁,女性退休年龄根据身份不同有所差异,工人50周岁,干部55周岁(自由职业者也为55周岁)。只有达到这些年龄要求,并且社保缴纳年限满足条件,才能退休并领取退休金。

综上所述,社保要交满15年,并且在达到法定退休年龄后,才能退休领取退休金。如果缴纳年限不足,可以选择继续缴纳或者转入其他养老保险。同时,也需要注意法定退休年龄的要求。

根据最新的退休养老金由两部分组成:养老金=基础养老金+个人账户养老金

基本退休金则是由基础养老金、个人账户养老金以及过渡性养老金三个部分共同组成。

基本养老金是我们退休后最主要的收入来源,由基本养老保险基金支付。它的计算公式为:每月基本养老金=(基本养老金计发基数+指数化月平均缴费工资)÷2×缴费年限×1%。

个人账户养老金=个人账户储存余额/计发月数。

退休人员退休金计算方法2025:

基本养老金是我们退休后最主要的收入来源,由基本养老保险基金支付。它的计算公式为:每月基本养老金=(基本养老金计发基数+指数化月平均缴费工资)÷2×缴费年限×1%。

退休上年度社平工资:指上一年度全省在岗职工月平均工资(也称为养老金计发基数),这一数据由相关部门统计并公布。

本人平均缴费指数:是实际缴费指数和视同缴费指数按照各自缴费年限加权平均值。缴费指数等于当年的缴费基数除以上年度的社平工资,对应着60%~300%的缴费档次,一般在0.6~3之间。

缴费年限:包括实际缴费年限和视同缴费年限。实际缴费年限是指个人实际缴纳养老保险费的年限;视同缴费年限则是指个人在实行养老保险体系前,按照计算的连续工龄或工作年限。

个人账户养老金=个人账户储存余额/计发月数。

个人账户养老金则是依赖于个人养老金账户的总金额除以相应的计发月份数得到。

过渡性养老金月标准以本人指数化月平均缴费工资为基数,“统账结合”前的缴费年限每满1年发给1.2%。计算公式为:

过渡性养老金=本人指数化月平均缴费工资×统账结合前的缴费年限×1.2%

增发养老金=上一年济宁在岗职工月平均工资×个人平均缴费工资指数×累计缴费年限(含视为缴费年限)×增发比例。

养老金与退休工资一样吗?

领取方式不同:

养老金则是按月领取。领取养老金的主体主要是企事业单位的退休人员。

按退休金的支付方式可分为一次支付退休金和分期支付退休金。前者指在职工退休后一次支付退休金,企业支付退休金后对职工退休退职无任何给付义务,后者指在职工退休后分期支付退休金,直至死亡为止,如按月或按年支付退休金;

概念不同:

养老金是一种社会保险,确保人们退休后能够维持基本生活水平。它由企业或个人通过长期储蓄、投资等方式积累。作为社会保险福利,养老金为老年人提供经济支持,减轻家庭和社会的负担,具有确保基本生活、促进社会稳定、鼓励储蓄与投资、提高生活质量等功能。

退休金是按照社会保险法规要求,在劳动者年老或丧失劳动能力后,根据他们对社会所作出的贡献和所具备的享受养老保险资格或退休条件,按月或一次支付给货币形式的保险待遇,主要用于确保职工退休后的基本生活需要。

资金渠道不同:

养老金是由社会保险资金列支的,参加养老保险社会统筹的退休人员的退休待遇统称为养老金;

退休金的资金来源主要针对未参加养老保险的退休人员。这些人员在退休之前不需要缴纳任何费用。

缴费方式不同:

社会养老保险费用一般由参保人员的单位代扣代缴,部分存入个人账户。社会养老保险的缴费标准往往遵循统一的缴费准则;

退休金是不用缴纳任何费用的。

温馨提示:本数据仅供参考!具体需以当地有关法规为准!