灵活就业社保和职工社保的区别在于参加的险种不同、缴费基数不同、缴费比例不同、缴费主体不同、户籍限制不同、缴费意愿不同。很多没有固定工作单位的灵活就业人员为了让自己的养老、医疗等方面得到保证,选择以灵活就业身份参加职工社保。

据新社通app数据显示,东莞灵活就业养老缴费基数明细如下:

养老缴费缴费基数为:4546元;

个人缴费比例:20%;

(注:本文数据仅供参考,具体以当地缴费标准为准)

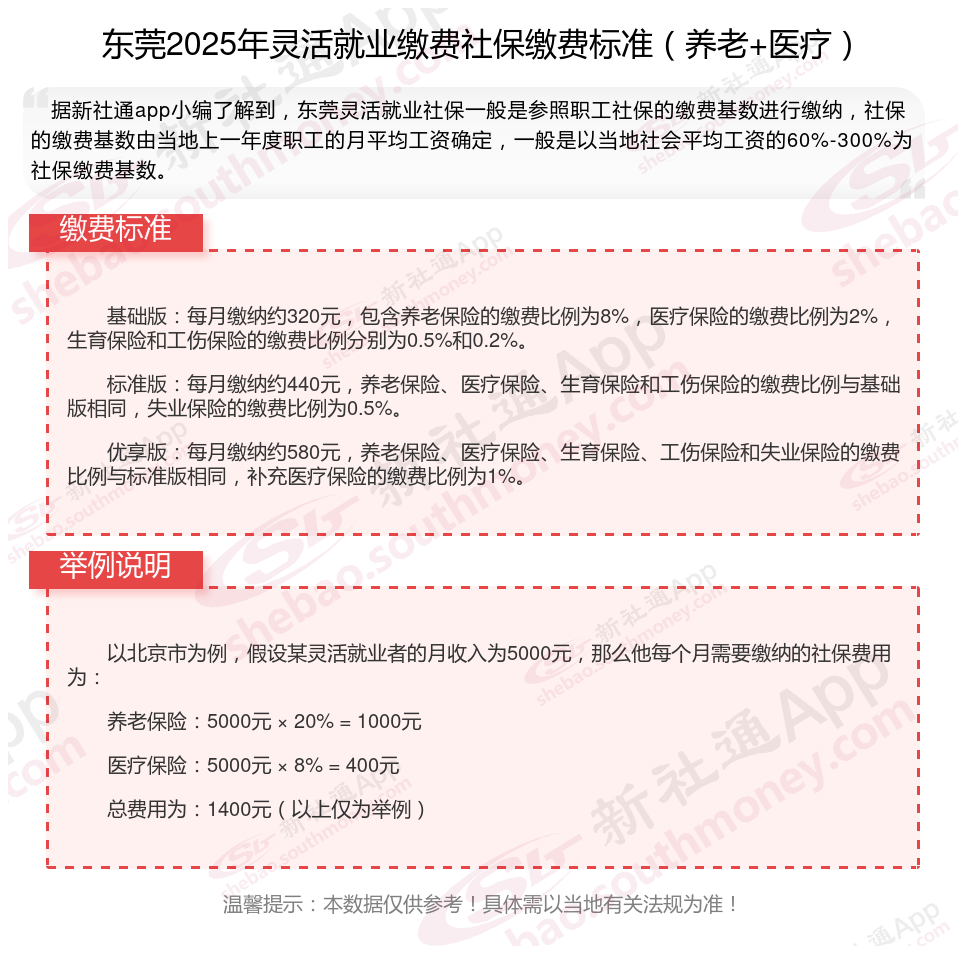

社保一个月自费多少钱?灵活就业交社保划算吗?根据新社通app-社保缴费查询工具提供的最新数据如下:

基础版:每月缴纳约320元,包含养老保险的缴费比例为8%,医疗保险的缴费比例为2%,生育保险和工伤保险的缴费比例分别为0.5%和0.2%。

标准版:每月缴纳约440元,养老保险、医疗保险、生育保险和工伤保险的缴费比例与基础版相同,失业保险的缴费比例为0.5%。

优享版:每月缴纳约580元,养老保险、医疗保险、生育保险、工伤保险和失业保险的缴费比例与标准版相同,补充医疗保险的缴费比例为1%。

灵活就业值不值得交?

灵活就业人员购买社保是否划算,这实际上是一个复杂的问题,因为它涉及多个方面的考量。以下是对这一问题的综合介绍:

不划算的方面

缴费压力:

灵活就业人员需要自行承担全部社保费用,这可能会对一些收入不稳定或较低的灵活就业人员构成较大的经济压力。

如果收入波动较大,可能会导致社保缴费的连续性和稳定性受到影响。

参保险种有限:

企事业单位人员缴纳的社保包含医疗、养老、生育、工伤和失业5项,而灵活就业人员以个人身份缴纳职工社保,往往只能享受医疗和养老,无法享受工伤保险等其他险种。

缴费比例与基数:

灵活就业人员需要自行承担全部社保费用,这通常包括养老保险和医疗保险两部分。

缴费比例和基数会根据当地方案有所不同,但一般来说,相对于在职职工,灵活就业人员的缴费比例会更高。

划算的方面

其他保险:

失业保险、工伤保险和生育保险等也为灵活就业人员提供了一定的经济支持和保险。

例如,女性灵活就业人员可以在生育期间享受生育保险待遇,包括生育津贴和生育医疗费用报销。

医疗保险:

缴纳的医疗保险可以在生病住院时享受医保报销待遇,减轻个人和家庭的经济负担。

医疗费用是生活中的一大开支,有了医保报销,可以更加安心地应对疾病风险。

养老保险:

灵活就业人员缴纳养老保险后,可以在达到退休年龄后领取养老金,确保晚年生活有稳定的经济来源。

养老金的发放通常会随着法规的调整而提高,有助于保险晚年生活质量。

法规优惠:

部分地区为灵活就业人员提供社保补贴或优惠法规,如缴费补贴、税收减免等。

这些法规能够减轻灵活就业人员的缴费压力,提高参保的积极性。

综合介绍对于经济条件允许的灵活就业人员来说,缴纳社保是为未来的生活提供保险,是一种稳健的选择。社保能够在一定程度上分散风险,保险生活的稳定。然而,对于经济收入不稳定、难以承担社保费用的人员来说,确实会面临较大压力。他们可能需要先考虑城乡居民医保和养老保险等更基础的保险方式,或者通过其他途径来规划自己的未来生活。

(备注:数据仅供参考,具体以当地有关法规为准)