社保,全称社会保险,是指我国为了预防和分担年老、失业、疾病以及死亡等社会风险,实现社会安全,而强制社会多数成员参加的,具有所得重分配功能的非营利性的社会安全体系。

接下来了解一下,宜宾灵活就业人员社保缴费标准是多少?宜宾灵活就业人员社保退休能领多少钱呢?根据新社通app-社保缴费查询工具提供的2025社保缴费标准详情数据:

》》还不知道自己社保缴纳明细吗?点击新社通app社保计算器,查询所在城市社保缴费明细!

新社通app数据所得,数据仅供参考。

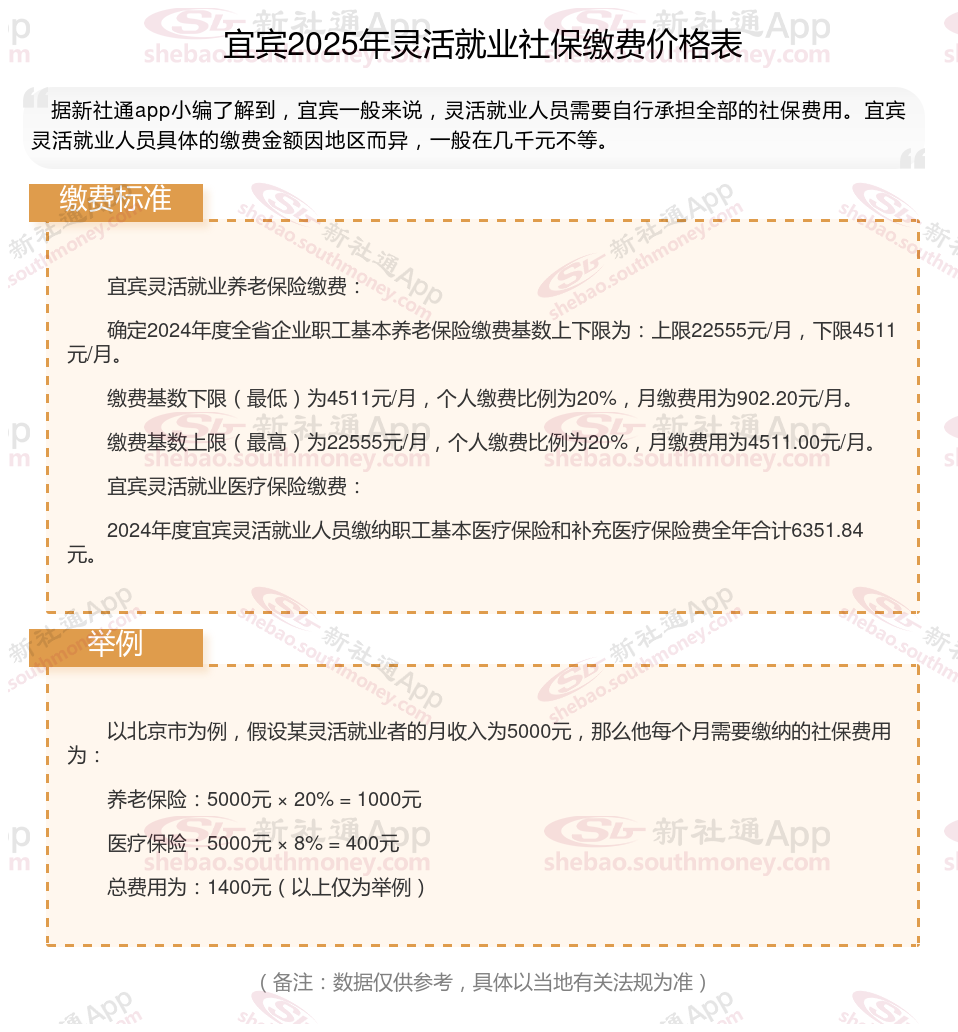

据新社通app数据显示,2024-2025年宜宾灵活就业人员养老保险的缴费标准是根据缴费基数来确定的:

个人养老保险缴费比例为20%,缴费基数的下限为4511元。

(注:本文数据仅供参考,具体以当地缴费标准为准)

社保续交需要哪些手续?

社保续保交费可以通过以下方式进行:

一、窗口续保

个人可以前往当地社保部门的窗口进行续保操作。在此过程中,需要携带个人身份证、社保卡等相关证件和材料。具体操作流程可能包括填写相关表格、缴纳应缴纳的费用以及确认续保信息等步骤。

二、银行柜台续保

一些银行也提供社保续保的服务,个人可以直接前往银行柜台进行操作。在银行进行续保时,也需要填写相关表格、缴纳费用并确认续保信息。

关于社保续保交费的费用,具体标准可能会因地区和具体情况有所不同。

2025退休金计算方式是怎样的?

基础养老金:以当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%。计算公式为:基础养老金 = (参保人员退休时全区上年度城镇单位在岗职工月平均工资 + 本人指数化月平均缴费工资)/ 2 × 缴费年限 × 1%。

关于缴费指数,实际上是等于当年的缴费基数除以上年度的社会平均工资。如果说当年始终按照上年度社平工资的60%缴费,平均缴费指数就是0.6。像上海等地,是从7月1日实施新的缴费基数上下限,上半年的缴费指数就会低于0.6。一般来说,差不多平均缴费指数多是在0.6~3之间。

根据基础养老金计算公式,在上面平均缴费指数的情况下,缴费年限20年可以领取16%~40%的退休上年度社平工资。

退休上年度社平工资,每一个省份都不一样的。

个人账户养老金是指根据参保人员退休时其基本养老保险个人账户储存额计算出来的养老金。其计算公式为: 个人账户养老金 = 个人账户储存额 ÷ 计发月数

个人账户储存额是参保人员在职期间缴纳的养老保险费(含个人和单位缴纳的部分)以及利息的总和。

计发月数根据退休年龄和当时的人口平均寿命来确定,具体数值可在相关表格中查找。

过渡性养老金:过渡性养老金仅适用于 1996 年之前工作的人。具体资格和付款方式因地域而异。

社保缴费的年限长短,对养老保险的影响那可是首当其冲。

首先,15 年可是养老保险缴费的一道 “底线”,是法定的最低年限要求。养老保险大家庭里主要有城镇职工养老保险和城乡居民养老保险这两大 “成员”。

依据《中华人民共和国社会保险法》,参加基本养老保险的个人,达到法定退休年龄时累计缴费满十五年的,按月领取基本养老金。这里面还有些细微差别,职工养老是参保人达到法定退休年龄便可领取养老金,而居民养老则要求参保人年满 60 周岁才具备领取资格。

再者,养老保险一直遵循着 “多缴多得” 这项铁打的原则,缴费水平越高,缴费年限越长,将来个人领取的养老金就如同 “滚雪球” 一般,越积越多。

养老金= 基础养老金 + 个人账户养老金 + 过渡性养老金

退休金由三个部分组成:基础养老金、个人账户养老金和过渡性养老金。

基础养老金:以当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%。计算公式为:基础养老金 = (参保人员退休时全区上年度城镇单位在岗职工月平均工资 + 本人指数化月平均缴费工资)/ 2 × 缴费年限 × 1%。

关于缴费指数,实际上是等于当年的缴费基数除以上年度的社会平均工资。如果说当年始终按照上年度社平工资的60%缴费,平均缴费指数就是0.6。像上海等地,是从7月1日实施新的缴费基数上下限,上半年的缴费指数就会低于0.6。一般来说,差不多平均缴费指数多是在0.6~3之间。

根据基础养老金计算公式,在上面平均缴费指数的情况下,缴费年限20年可以领取16%~40%的退休上年度社平工资。

退休上年度社平工资,每一个省份都不一样的。

个人账户养老金是指根据参保人员退休时其基本养老保险个人账户储存额计算出来的养老金。其计算公式为: 个人账户养老金 = 个人账户储存额 ÷ 计发月数

个人账户储存额是参保人员在职期间缴纳的养老保险费(含个人和单位缴纳的部分)以及利息的总和。

计发月数根据退休年龄和当时的人口平均寿命来确定,具体数值可在相关表格中查找。

过渡性养老金:过渡性养老金仅适用于 1996 年之前工作的人。具体资格和付款方式因地域而异。

2025退休金计算方式是怎样的?

基础养老金:以当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%。计算公式为:基础养老金 = (参保人员退休时全区上年度城镇单位在岗职工月平均工资 + 本人指数化月平均缴费工资)/ 2 × 缴费年限 × 1%。

关于缴费指数,实际上是等于当年的缴费基数除以上年度的社会平均工资。如果说当年始终按照上年度社平工资的60%缴费,平均缴费指数就是0.6。像上海等地,是从7月1日实施新的缴费基数上下限,上半年的缴费指数就会低于0.6。一般来说,差不多平均缴费指数多是在0.6~3之间。

根据基础养老金计算公式,在上面平均缴费指数的情况下,缴费年限20年可以领取16%~40%的退休上年度社平工资。

退休上年度社平工资,每一个省份都不一样的。

个人账户养老金是指根据参保人员退休时其基本养老保险个人账户储存额计算出来的养老金。其计算公式为: 个人账户养老金 = 个人账户储存额 ÷ 计发月数

个人账户储存额是参保人员在职期间缴纳的养老保险费(含个人和单位缴纳的部分)以及利息的总和。

计发月数根据退休年龄和当时的人口平均寿命来确定,具体数值可在相关表格中查找。

过渡性养老金:过渡性养老金仅适用于 1996 年之前工作的人。具体资格和付款方式因地域而异。

退休养老金就是退休工资吗?

资金渠道不同:

养老金的资金来源则是社会保险资金。领取养老金的人员需要在退休前缴纳养老保险费用,且缴费年限不少于15年。

退休金的资金来源通常是我国或地方,主要针对未参加养老保险的退休人员。这些人员在退休之前不需要缴纳任何费用。

缴费方式不同:

社会养老保险费用一般由参保人员的单位代扣代缴,一部分交给我国,一部分存入个人账户。社会养老保险的缴费标准往往遵循统一的缴费准则;

退休金是不用缴纳任何费用的。

领取方式不同:

养老金则是按月领取。领取养老金的主体主要是企事业单位的退休人员。

退休金可以按月领取,也可以按年领取,甚至一次性支付。领取退休金的主体通常是事业单位的退休人员。

概念不同:

养老金则是指参加基本养老保险的个人,在达到法定退休年龄时,且累计缴费满十五年后,按月领取的基本养老金。这是一种社会保险体系,旨在保证退休人员的基本生活。

退休养老金,通常指的是基本养老金,是参加基本养老保险的个人在达到法定退休年龄并累计缴费满一定年限后,按月领取的用于确保其基本生活的资金。

(备注:数据仅供参考,具体以当地有关法规为准)