灵活就业缴费比例20%。

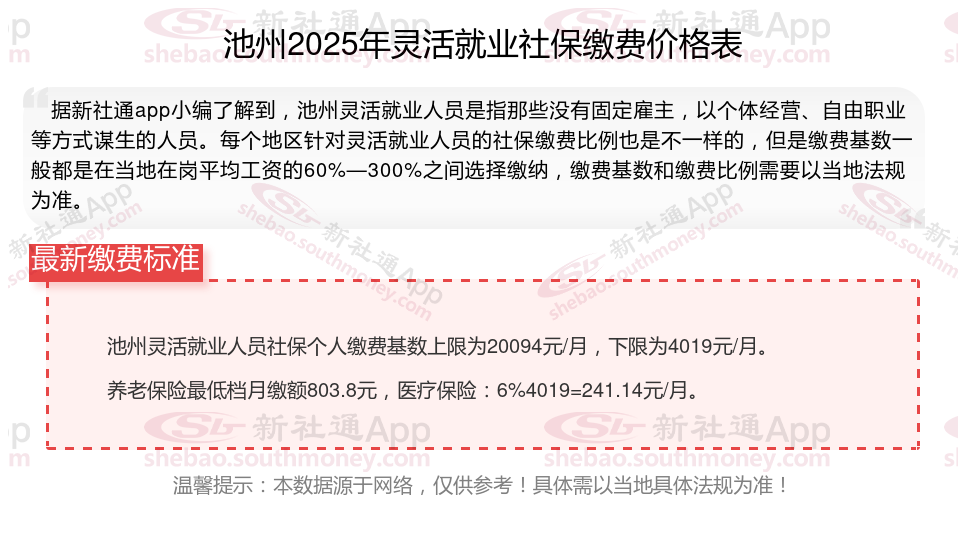

那么,池州灵活就业社保交多少钱?最新池州灵活就业人员社保养老、医疗缴费标准明细,根据新社通app-社保缴费查询工具提供的2025社保缴费标准详情数据:

据新社通app数据显示,2024-2025年池州灵活就业人员养老保险的缴费标准:

养老保险缴费基数的下限为4227元;养老保险缴费比例为20%。

(注:本文数据仅供参考,具体以当地缴费标准为准)

池州养老金的计算公式:

退休人员领取的养老金一般主要包括基础养老金、个人账户养老金、过渡性养老金三部分构成。

第一,池州基础养老金=退休当年的养老金计发基数或者退休当年上年度的全口径社平工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

第二,池州个人账户养老金部分=退休时养老保险个人账户的余额,除以退休年龄确定的计发月数。

这一部分说实话是非常好计算的。

大家的退休年龄普遍涉及的计发月数,分别是50岁195个月,55岁170个月,60岁139个月。

只要查到个人账户的余额,然后再确定退休年龄就可以计算了。比如说退休时养老保险个人账户余额有10万元,60岁退休,每月可以领取720元左右的个人账户养老金。

第三,池州过渡性养老金部分,是最复杂的一部分,因为各个省份的计算方式都有不同。但是大部分都跟养老金计算基数挂钩,根据建立个人账户制,以前的缴费年限和本人的平均缴费指数、视同缴费指数等因素,综合计算而来。

其他省份的计算公式也差不多,都是以上三部分构成的。

举例说明:我们以池州退休网友的例子说明一下,池州2024年的计发基数则为7842元,个人平均缴费指数0.6,该网友累计缴费年限为22年(含视同缴费年限7年),退休时账户余额为89274.24元,视同缴费指数为0.6,池州的过渡性指数为1.30%,我们来用新社通app养老金计算器测算:这位网友退休时的养老金情况如何。

基础养老金=(1+个人平均缴费指数)/2*计发基数*累计缴费年限*1%=(1+0.6)/2*7842*22*1%=1380元。

个人账户养老金=退休时个人账户累计余额/计发月数=89274.24/139(60岁退休计发基数为139)=642.26元。

过渡性养老金=视同缴费指数*计发基数*视同缴费年限*过渡性指数=0.6*7842*7*1.30%=428.17元。

所以这位池州退休人员的养老金=1380+642.26+428.17=2450.43元。

各地公布的养老金计发基数不同,情况因人而异,具体需以个人情况及当地有关部门法规为准。

新社通APP社保计算器,可以查询您的社保缴费明细啦~,点击下方获取

新社通社保计算器计算所得,数据仅供参考。

灵活就业养老保险:能否选择断交?

灵活就业养老保险可以断交。灵活就业人员为自愿参保,未就业期间的养老保险也是自愿缴纳,因此可以中断。但需要注意的是,个人享受基本养老金与个人缴费年限直接相关,缴费年限越长,缴费基数越大,退休后领取的养老金就越多。断交灵活就业养老保险可能会带来以下影响:

失去社保补贴机会:

有些地区对灵活就业者提供社保补贴,但享受补贴的前提是必须处于正常参保状态。一旦中断缴费,这些补贴机会可能会溜走。

丧失医疗报销资格:

停缴社保不仅意味着养老金账户“停滞”,还会丧失医疗报销资格。在生病住院时,如果中断缴纳医疗保险,将需要自行承担全部医疗费用。

影响养老金待遇:

个人享受基本养老金与个人缴费年限直接相关,缴费年限越长,退休后领取的养老金就越多。如果中断缴费,将减少个人的缴费年限,从而降低未来的养老金待遇。

综上所述,虽然灵活就业养老保险可以断交,但考虑到养老金待遇、医疗报销资格和社保补贴机会等因素,灵活就业人员尽可能保持连续缴纳状态。如果确实无法继续缴纳,也应及时了解相关方案和补救方案,以确保自己的权益不受损失。

个人缴纳社保与单位缴纳社保有什么区别

社保缴费基数不同:职工社保的缴费基数为用人单位的职工工资和职工个人工资,缴费基数除了法定的上下线以外,不能选择缴费基数,要根据工资多少来缴纳。而灵活就业人员参保的基数是可以根据档次来进行选择的,每个省都不一样,且选择性很大,就基本养老保险而言,有的有五个档,有的有七个档,有的有十个档,而基本医疗保险有的分一档,有的分二档,有的分一档,二档,有的可以一次性缴纳的。

缴费可选险种不同:在职员工由单位和个人共同缴费,可以交养老保险、医疗保险(含生育保险)、失业保险、工伤保险。灵活就业人员只能交养老保险、医疗保险,不能交生育保险、工伤保险,极少数省市可以交失业保险。

社保费用的承担主体不同:灵活就业人员社保费用全部由个人承担,企业员工社保费用由单位和个人根据要求的比例共同承担。

温馨提示:本数据仅供参考!具体需以当地有关法规为准!