灵活就业人员的社保缴费比例是根据当地全口径城镇单位就业人员平均工资来确定的,灵活就业人员参加企业职工基本养老保险的缴费比例为20% , 其中12%计入统筹账户, 8%计入养老保险个人账户。从2024年1月开始,灵活就业人员还可以自愿选择参加工伤保险,具体缴费比例参照当地法规要求。

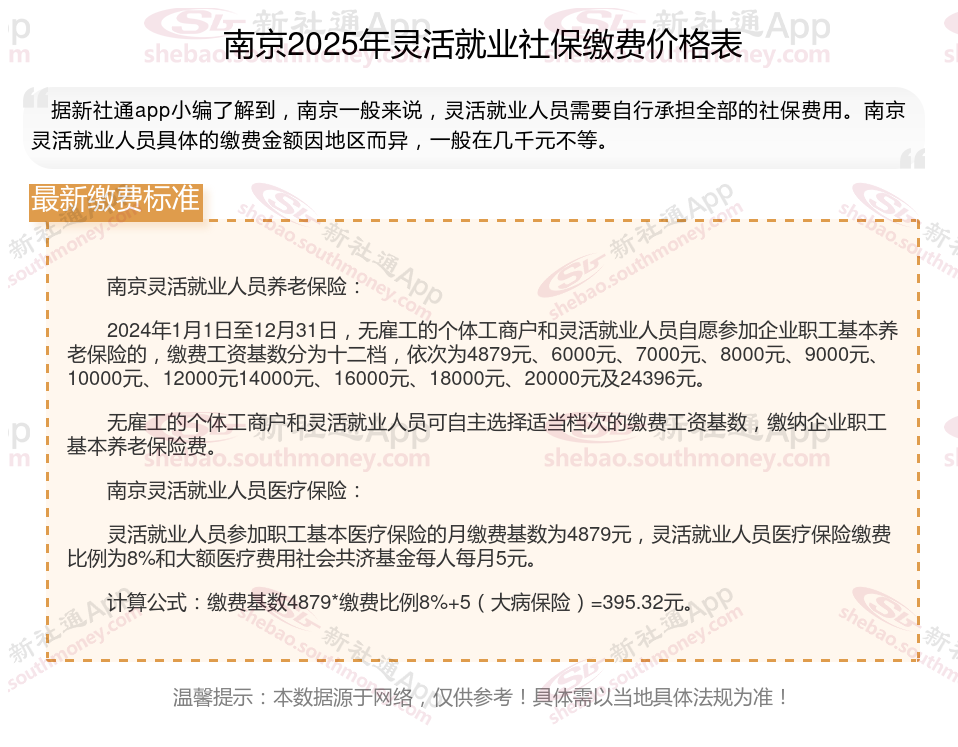

那么,南京灵活就业社保交多少钱?最新南京灵活就业人员社保养老、医疗缴费标准明细,根据新社通app-社保缴费查询工具提供的2025社保缴费标准详情数据:

据新社通app数据显示,南京灵活就业养老保险缴费基数2024-2025年最新标准如下:

最低缴费基数:4494元;

个人缴费比例:20%;

(注:本文数据仅供参考,具体以当地缴费标准为准)

据新社通app获悉: 南京2025年退休能领多少钱的计算方法如下:

南京退休人员的养老金=个人账户养老金+基础养老金+过渡性养老金

基础养老金=计发基数*(1+个人平均缴费指数)/2*累计缴费年限*1%

个人账户养老金=退休时个人账户累计余额/计发月数

过渡性养老金=视同缴费指数*计发基数*视同缴费年限*过渡性系数

我们用南京退休网友举个例子说明一下,南京2024年的养老金计发基数为8785元,个人平均缴费指数0.6,该网友累计缴费年限为33年,退休时账户余额为142369.92元,我们算算这位网友退休能领多少钱。

据新社通app养老金计算器测算显示:基础养老金=(1+个人平均缴费指数)/2*计发基数*累计缴费年限*1%=(1+0.6)/2*8785*33*1%=2319元。

个人账户养老金=退休时个人账户累计余额/计发月数=142369.92/139(60岁退休计发基数为139)=1024.24元。

所以这位南京退休人员的养老金=2319+1024.24=3343.24元。

各地公布的养老金计发基数不同,情况因人而异,具体需以个人情况及当地有关部门法规为准。

新社通APP社保计算器,可以查询您的社保缴费明细啦~,点击下方获取

新社通社保计算器计算所得,数据仅供参考。

介绍灵活就业养老保险:断交是否可行?

灵活就业养老保险可以断交。灵活就业人员为自愿参保,未就业期间的养老保险是自愿缴纳,因此可以中断。但需要注意的是,断交灵活就业养老保险可能会带来以下影响:

影响养老金待遇:

个人享受基本养老金与个人缴费年限直接相关,缴费年限越长,退休后领取的养老金就越多。如果中断缴费,将减少个人的缴费年限,从而降低未来的养老金待遇。

失去社保补贴机会:

部分地区对灵活就业者提供社保补贴,但享受补贴的前提是必须处于正常参保状态。一旦中断缴费,这些补贴机会可能会溜走。

丧失医疗报销资格:

停缴期间,享受不到相关福利。停缴社保不仅意味着养老金账户“停滞”,还会丧失医疗报销资格。生病住院时,全部费用都得自己承担。

综上所述,虽然灵活就业养老保险可以断交,但考虑到养老金待遇、医疗报销资格和社保补贴机会等因素,灵活就业人员尽可能保持连续缴纳状态。如果确实无法继续缴纳,也应及时了解相关方案和补救方案,以确保自己的权益不受损失。

个人社保VS公司社保:有什么区别?

缴纳的险种数量不同:灵活就业人员社保只能缴纳“两险”,即:养老保险和医疗保险;企业员工社保需要缴纳“五险”,即:养老保险、失业保险、工伤保险、医疗保险、生育保险。

养老保险费计入统筹账户部分比例不同:灵活就业人员养老保险计入统筹账户部分为缴费基数的12%;企业员工养老保险计入统筹账户部分为缴费基数的16%。两者养老保险费计入个人账户部分都是缴费基数的8%,而计入统筹账户的部分不计算到个人退休待遇内。

户籍限制:

无雇工的个体工商户、未在用人单位参加职工基本医疗保险的非全日制从业人员以及其他灵活就业人员,虽然工作形式和劳动关系与在职职工有所不同,但也可以选择参加职工基本医疗保险,成为职工参保人员的一部分

灵活就业社保缴费主体只有个人。

(备注:数据仅供参考,具体以当地有关法规为准)