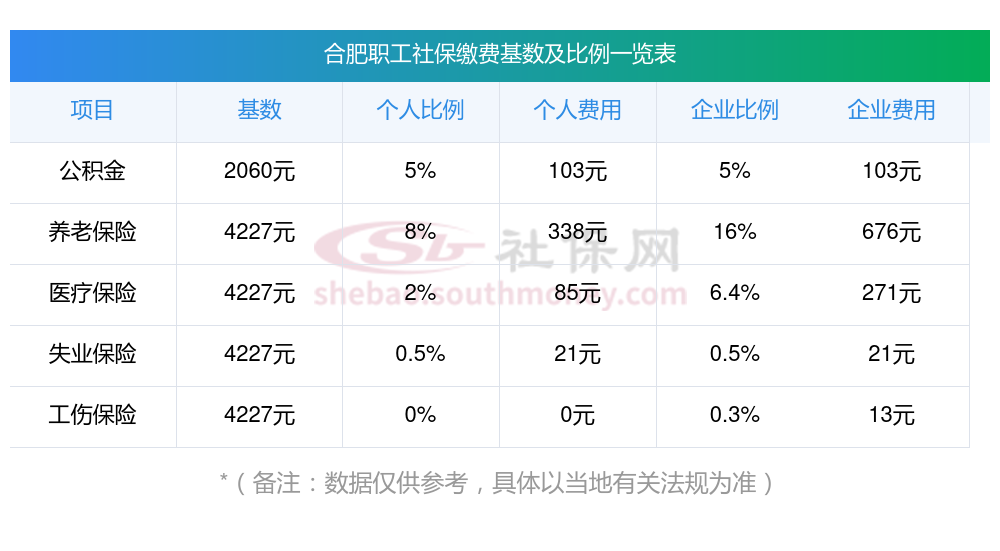

五险一金扣多少?合肥五险一金扣多少钱?下表是2024-2025年合肥社保费用明细参考,新社通app-社保缴费查询工具提供的最新数据如下:

》点击新社通app社保计算器,了解你的社保缴费明细!

新社通app数据所得,数据仅供参考。

社会基本保险计划要求的最低缴费年限为15年。只有达到这一标准,个人方可在退休后每月领取养老金。

同时,养老金金额与缴费年限密切相关,期限越久,累计保费越高,最终享受到的养老金自然也就更丰厚。

即使在法定退休年龄之际,若累计缴费年限不足15年,亦可选择一次性补足剩余年限,进而顺利办理退休手续并享受养老金待遇。

《中华人民共和国社会保险法》第十六条

参加基本养老保险的个人,达到法定退休年龄时累计缴费满十五年的,按月领取基本养老金。参加基本养老保险的个人,达到法定退休年龄时累计缴费不足十五年的,可以缴费至满十五年,按月领取基本养老金;也可以转入新型农村社会养老保险或者城镇居民社会养老保险,享受相应的养老保险待遇。

交社保的重心目的在于保护公民在遭遇年老、疾病、工伤、失业及生育等生活风险时,能够依据法律法规,从社会那里获得必要的物质援助与帮助。社保的作用为:

养老保险:参保人员退休后,可以领取养老金,确保老年生活的基本经济保险。此外,还可以领取抚恤金和丧葬费。

工伤保险:因工伤导致无法工作时,工伤保险会提供相应的赔偿,减轻医疗费用和收入损失。

失业保险:如果因公司辞退而失业,可以去相关部门登记,通过审批后可以获得失业证,并领取失业金。

生育保险:就是指女性生育时可以报销因生育产生的医疗费用,产假期间还能领取生育津贴。由单位缴费,职工个人不缴纳。

医疗保险:就是指生病了医疗费用可以报销。由单位和职工共同缴费。累计缴纳医疗保险满一定年限(大部分城市为男25年、女20年),退休后不用再继续缴纳,也可以享受终身医疗保险待遇。

退休养老金计算公式是什么?

养老金=基础养老金+个人账户养老金

个人账户养老金=个人账户储存额÷计发月数(50岁为195、55岁为170、60岁为139,不再统一是120了)

基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%=全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1%

注:本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数在上述公式中可以看到,在缴费年限相同的情况下,基础养老金的高低取决于个人的平均缴费指数,个人的平均缴费指数就是自己实际的缴费基数与社会平均工资之比的历年平均值。低限为0.6,高限为3。

个人账户养老金=个人账户储存额÷计发月数

【注释】计发月数根据退休年龄和当时的人口平均寿命来确定。计发月数略等于(人口平均寿命-退休年龄)X12。目前50岁为195、55岁为170、60岁为139,不再统一是120了。

基础养老金计算公式

基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%=全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1%。

【示例】假定男职工在60岁退休时,全省上年度在岗职工月平均工资为4000元,累计缴费年限为15年时:

个人平均缴费基数为0.6时,基础养老金=(4000元+4000元×0.6)÷2×15×1%=480元;

个人平均缴费基数为1.0时,基础养老金=(4000元+4000元×1.0)÷2×15×1%=600元;

个人平均缴费基数为3.0时,基础养老金=(4000元+4000元×3.0)÷2×15×1%=1200元;

累计缴费年限为40年时:

个人平均缴费基数为0.6时,基础养老金=(4000元+4000元×0.6)÷2×40×1%=1280元;

个人平均缴费基数为1.0时,基础养老金=(4000元+4000元×1.0)÷2×40×1%=1600元;

个人平均缴费基数为3.0时,基础养老金=(4000元+4000元×3.0)÷2×40×1%=3200元。

平均缴费指数就是去年按1000基数缴纳,而社会当年平均工资2000那当年指数就是0.5,把每年的算出来平均,很容易,到时候可以计算多少养老退休金的。

温馨提示:本数据仅供参考!仅供参考和学习交流之用,不对您构成任何决策建议。具体需以当地有关法规为准!