灵活就业社保的缴费方式主要包括以下几种:

1、微信缴费:关注医保微信公众号,进入“医保服务”后点击“灵活就业缴费”,输入姓名和身份证号即可缴纳基本医疗保险费用。此外,还可以通过微信的城市服务功能,选择“社保”中的“灵活就业医疗保险缴纳”进行缴费。

2、支付宝缴费:打开支付宝的“市民中心”,选择“社保”中的“社保缴费”,然后选择“灵活就业医疗保险”进行缴费。

3、银行缴费:通过农业银行、农信社、建设银行、工商银行、中国银行、光大银行等协作银行的手机APP进行缴费。

4、税务部门缴费:缴费人可以前往主管税务部门的办税服务厅或服务大厅的税务征收窗口办理缴费。

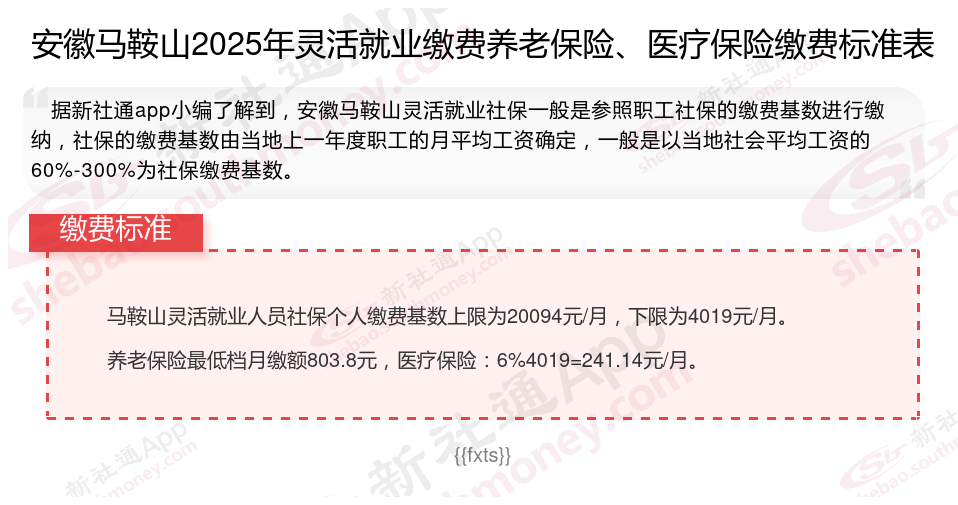

2025年灵活就业社保最低要交多少钱?灵活就业人员社保缴费最新明细来了~根据新社通app-社保缴费查询工具提供的2025社保缴费标准详情数据:

一般情况下,参加基本养老保险的个人,达到法定退休年龄时累计缴费满15年的,就可以按月领取基本养老金。例如,一位普通职工从25岁开始参保,一直正常缴费,到40岁时累计缴费满15年,在达到法定退休年龄(男性60岁、女性干部55岁、女性工人50岁)后就可以领取养老金。

但如果在达到法定退休年龄时,累计缴费不足15年,有几种处理方式。可以缴费至满15年,然后按月领取基本养老金;也可以转入新型农村社会养老保险或者城镇居民社会养老保险,享受相应的养老保险待遇。

了解您的社保缴纳明细——新社通app计算器!点击下方使用!

新社通社保计算器计算所得,数据仅供参考。

社保交15年和20年的区别?

社保交15年和20年的主要区别体现在养老金待遇、医保待遇以及其他相关待遇上。以下是对这些区别的详细介绍:

医疗保险待遇不同

社保中的医疗保险也有缴费年限的要求。一般来说,需要达到一定的缴费年限才能在退休后享受终身医保待遇。例如,在某些地区,女性退休前需要交满20年,男性需要交满25年的社保,才能享受到终身医保待遇。这意味着,交20年社保的个人在达到退休年龄后,无需继续缴纳医疗保险费用,即可享受到医保待遇。而交15年社保的个人则可能需要继续缴纳医疗保险费用才能享受同等待遇。

养老金领取额度不同

根据养老金的计算公式,基础养老金=退休上年度社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%,个人账户养老金=个人账户储存额÷计发月数。可以看出,缴费年限是影响养老金高低的关键因素之一。因此,在缴费基数相同的情况下,交20年社保的个人在退休后每月可领取的养老金金额会比交15年社保的个人更多。

抚恤金待遇

根据抚恤待遇的法规,缴费15年和20年,在职时去世,可以领取的抚恤金分别为9个月和14个月的城镇居民月人均可支配收入。退休以后,养老金每领取一年,发放月数减发一个月,最低是9个月。也就是说,在退休前以及退休后的几年内,缴费20年的抚恤待遇会更高一些。

回本时间

虽然缴费20年相比缴费15年,个人需要投入更多的资金,但考虑到养老金的增长以及其他因素,实际回本时间可能会缩短。同时,随着人均预期寿命的不断提高,缴费20年意味着在退休后有更充足的养老金保险,可以更好地应对长寿风险。

综上所述,社保交15年和20年在养老金待遇、医疗保险待遇、抚恤待遇以及回本时间等方面都存在显著差异。因此,如果经济条件允许,参保人尽量选择较长的缴费年限以享受更好的社保待遇。}

退休后退休金和养老金一样吗?

资金渠道不同:

养老金的资金来源则是社会保险资金。领取养老金的人员需要在退休前缴纳养老保险费用,且缴费年限不少于15年。

退休金的资金来源主要针对未参加养老保险的退休人员。这些人员在退休之前不需要缴纳任何费用。

概念不同:

养老金是一种社会福利,确保人们在退休后能够维持基本生活水平。它通过企业或个人长期储蓄和投资的方式积累资金,主要用于保证老年人经济支持,减轻家庭和社会的负担。

退休金是一种基于社会保险规章的养老保险待遇,旨在确保个人退休后基本生活。它由统筹养老金和个人账户养老金两部分组成,并根据多个因素来确定具体金额。退休金规章的实施对于维护社会稳定和促进经济发展具有重要意义。

缴费方式不同:

而养老保险则是我们平时所缴纳的社保中的其中一个,一般由参保人所在的单位进行代缴,部分计入参保人个人账户。

退休金由单体或企业提供,不需要受益人缴费即可享受;

领取方式不同:

养老金则是按月领取。领取养老金的主体主要是企事业单位的退休人员。

按退休金的支付方式可分为一次支付退休金和分期支付退休金。前者指在职工退休后一次支付退休金,企业支付退休金后对职工退休退职无任何给付义务,后者指在职工退休后分期支付退休金,直至死亡为止,如按月或按年支付退休金;

如何增加自己退休后的养老金待遇?

延长缴费年限:

养老金的领取条件之一是累计缴费满15年,但仅仅满足这一条件可能无法获得较高的养老金待遇。因此,在15年的基础上尽可能延长自己的缴费时间,可以有效提高养老金待遇。

尽量避免中途断缴,因为断缴会影响缴费年限的累计。

提高缴费基数:

有负担能力的情况下,可以选择较高基数缴费。相同缴费年限下,缴费基数高有利于个人账户的积累,也能够提高平均缴费指数,进而影响养老金的高低。

避免提前退休:

退休年龄影响养老金的计算。退休年龄越晚,缴费年限长的可能性就越大,同时计算个人账户养老金的计发月数也会越小,计算出来的个人账户养老金就会越高。

关注个人健康,延长寿命:

养老金是终身制的,只要活着就会持续发放。因此,保持健康,延长寿命,可以领取更多的养老金。

选择经济发达城市参保:

考虑工作地点:在经济发达的城市缴纳社保,会获得更好的养老金待遇。

社会平均工资:社会平均工资水平对养老金待遇有很大影响。

每月到手的养老金=月基础养老金+月个人账户养老金

基础养老金=(参保人员退休时当地上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。

基础养老金 = 退休那年,当地上一年职工的平均月工资 ×(1 + 你的平均缴费指数)÷2× 你的缴费年数 ×1%

个人账户养老金,这个简单,就是:个人账户养老金 = 你个人账户里的钱 ÷ 你要领多少个月的养老金(这个月份数是根据你的退休年龄来定的)

个人养老金:每一个月的养老保险缴费,都会形成一部分个人账户养老金。缴费年限越长,个人账户的积累也就越丰厚。

计发月数根据退休年龄和当时的人口平均寿命来确定。

计发月数略等于(人口平均寿命-退休年龄)X12。

目前50岁为195、55岁为170、60岁为139。

过渡性养老金=(退休时上一年全省在岗职工月平均工资+本人指数化月平均缴费工资)÷2×1995年12月31日及以前未建立个人账户的累计缴费年限×1.3%(计算系数)。

增发养老金=上一年安徽马鞍山在岗职工月平均工资×个人平均缴费工资指数×累计缴费年限(含视为缴费年限)×增发比例。

退休金计算方式是怎样的2025?

基础养老金=(参保人员退休时当地上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。

基础养老金 = 退休那年,当地上一年职工的平均月工资 ×(1 + 你的平均缴费指数)÷2× 你的缴费年数 ×1%

个人账户养老金,这个简单,就是:个人账户养老金 = 你个人账户里的钱 ÷ 你要领多少个月的养老金(这个月份数是根据你的退休年龄来定的)

个人养老金:每一个月的养老保险缴费,都会形成一部分个人账户养老金。缴费年限越长,个人账户的积累也就越丰厚。

计发月数根据退休年龄和当时的人口平均寿命来确定。

计发月数略等于(人口平均寿命-退休年龄)X12。

目前50岁为195、55岁为170、60岁为139。

过渡性养老金=(退休时上一年全省在岗职工月平均工资+本人指数化月平均缴费工资)÷2×1995年12月31日及以前未建立个人账户的累计缴费年限×1.3%(计算系数)。

增发养老金=上一年安徽马鞍山在岗职工月平均工资×个人平均缴费工资指数×累计缴费年限(含视为缴费年限)×增发比例。

温馨提示:本数据仅供参考!具体需以当地有关法规为准!