灵活就业社保和职工社保的区别在于参加的险种不同、缴费基数不同、缴费比例不同、缴费主体不同、户籍限制不同、缴费意愿不同。很多没有固定工作单位的灵活就业人员为了让自己的养老、医疗等方面得到保证,选择以灵活就业身份参加职工社保。

据新社通app数据显示,南京灵活就业养老保险缴费基数2024-2025年最新标准如下:

最低缴费基数:4494元;

个人缴费比例:20%;

(注:本文数据仅供参考,具体以当地缴费标准为准)

社保一个月自费多少钱?灵活就业交社保划算吗?根据新社通app-社保缴费查询工具提供的最新数据如下:

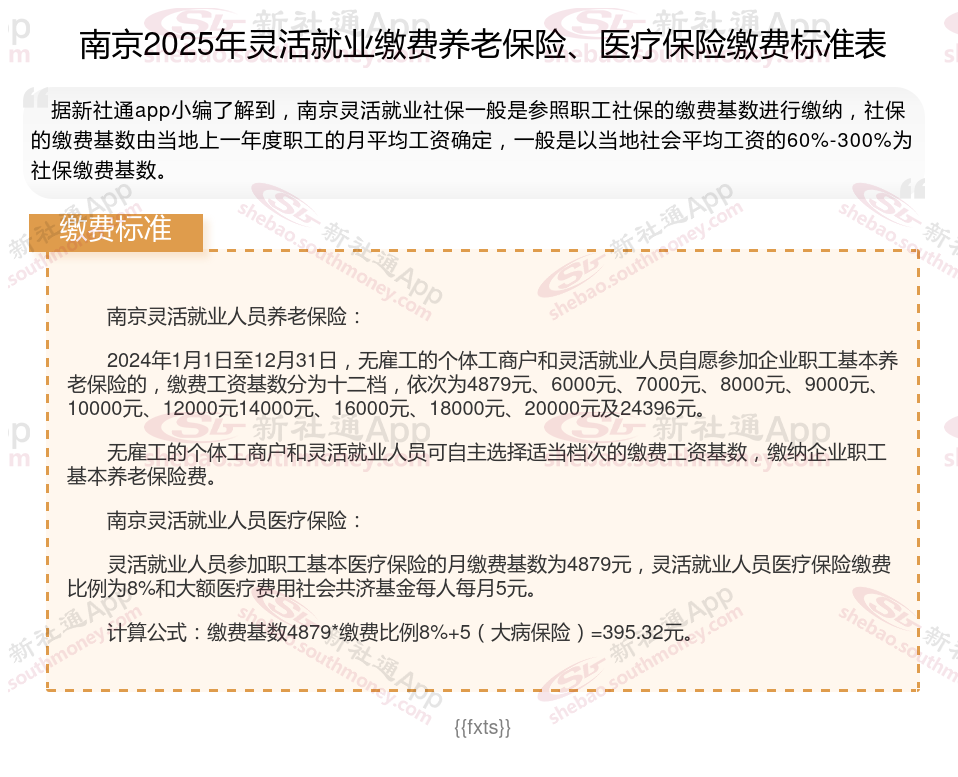

南京灵活就业人员养老保险:

2024年1月1日至12月31日,无雇工的个体工商户和灵活就业人员自愿参加企业职工基本养老保险的,缴费工资基数分为十二档,依次为4879元、6000元、7000元、8000元、9000元、10000元、12000元14000元、16000元、18000元、20000元及24396元。

无雇工的个体工商户和灵活就业人员可自主选择适当档次的缴费工资基数,缴纳企业职工基本养老保险费。

南京灵活就业人员医疗保险:

灵活就业人员参加职工基本医疗保险的月缴费基数为4879元,灵活就业人员医疗保险缴费比例为8%和大额医疗费用社会共济基金每人每月5元。

计算公式:缴费基数4879*缴费比例8%+5(大病保险)=395.32元。

灵活就业社保缴纳不划算?

灵活就业人员买社保在一定程度上是划算的,但这也取决于个人的经济状况、职业规划以及对未来保险的需求。以下是对灵活就业人员买社保划算性的详细介绍:

划算性介绍

养老保险:

灵活就业人员缴纳养老保险后,可以在达到退休年龄后领取养老金,为晚年生活提供稳定的经济保险。

养老金通常会根据经济发展、物价水平等因素进行调整,从而保险退休人员的生活质量。

医疗保险:

缴纳的医疗保险可以在生病住院时享受医保报销待遇,减轻个人和家庭的经济负担。

医疗费用是生活中的一大开支,有了医保报销,可以更加安心地应对疾病风险。

其他保险:

社保还包括生育保险、失业保险等,这些险种可以在特定情况下为灵活就业人员提供一定的经济支持。

例如,女性灵活就业人员在生育期间可以享受生育保险待遇,包括生育津贴和生育医疗费用报销。

法规优惠:

部分地区为灵活就业人员提供社保补贴或优惠法规,如缴费补贴、税收减免等。

这些法规能够减轻灵活就业人员的缴费压力,提高参保的积极性。

缴费压力与经济负担

缴费压力:

灵活就业人员需要自行承担全部社保费用,这可能会对一些收入不稳定或较低的灵活就业人员构成较大的经济压力。

如果收入波动较大,可能会导致社保缴费的连续性和稳定性受到影响。

回本周期长:

以女性灵活就业人员为例,多数省份法规参加企业职工基本养老保险的女性灵活就业人员退休年龄为55周岁,而企业女性职工法定退休年龄为50周岁。这意味着女性灵活就业人员退休时间晚,回本周期更长。并且若在领取养老金期间不幸离世,由个人负担且纳入社会统筹部分的钱不退还,遗属只能领取个人养老金账户中的剩余部分。

参保险种有限:

企事业单位人员缴纳的社保包含医疗、养老、生育、工伤和失业5项,而灵活就业人员以个人身份缴纳职工社保,往往只能享受医疗和养老,无法享受工伤保险等其他险种。

社保风险较大:

灵活就业社保的员工需要自行缴纳社保费用,而且社保待遇相对较少,一旦发生意外或者疾病等情况,可能需要承担较大的医疗费用和养老费用。

综合介绍对于经济条件允许的灵活就业人员来说,缴纳社保是为未来的生活提供保险,是一种稳健的选择。社保能够在一定程度上分散风险,保险生活的稳定。然而,对于经济收入不稳定、难以承担社保费用的人员来说,确实会面临较大压力。他们可能需要先考虑城乡居民医保和养老保险等更基础的保险方式,或者通过其他途径来规划自己的未来生活。

(备注:数据仅供参考,具体以当地有关法规为准)