公司社保就是我们日常说的五险,包括包括养老保险、医疗保险、失业保险、工伤保险和生育保险。其中养老保险、医疗保险和失业保险,这三种险是由企业和个人共同缴纳的保费,工伤保险和生育保险完全是由企业承担的。

接下来了解一下,昭通灵活就业人员社保缴费标准是多少?退休能领多少钱呢?根据新社通app-社保缴费查询工具提供的2025社保缴费标准详情数据:

提示:若您想知道更多的社保缴纳明细,可点击下方使用查询社保计算器,新社通app还为您提供社保养老规划方案。

新社通社保计算器计算所得,数据仅供参考。

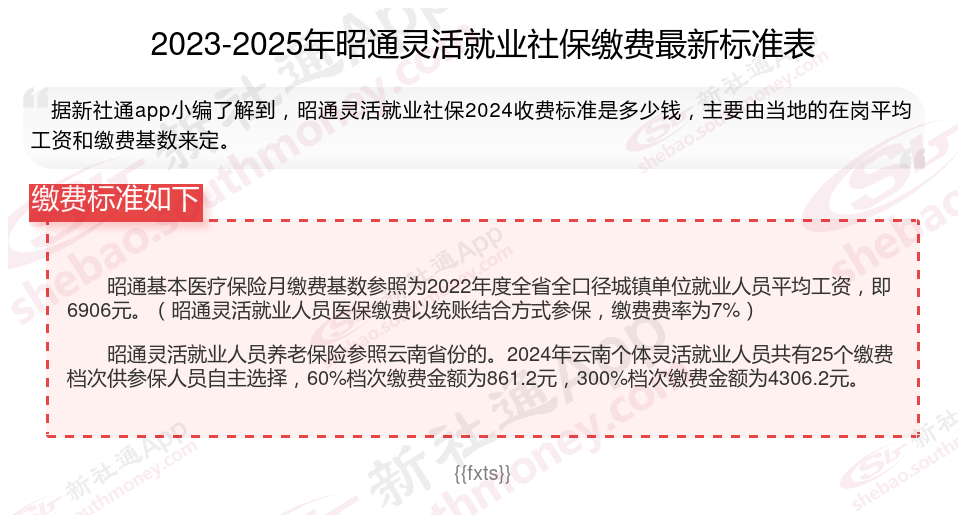

据新社通app数据显示,昭通灵活就业养老保险缴费基数2024-2025年最新标准如下:

2025年昭通城镇职工社会保险缴费基数用人单位及其职工(包括有雇工的个体工商户及其雇工)分别按2024年度全口径省平的60%(4306.2元/月)和300%(21531元/月)核定缴费基数的下限和上限执行。

个人缴费比例:20%;

(注:本文数据仅供参考,具体以当地缴费标准为准)

什么是社保缴纳基数?

社会保险基数简称社保基数,是指职工在一个社保年度的 社会保险缴费基数。它是按照职工上一年度1月至12月的所有工资性收入所得的月平均额来进行确定。社会保险缴费基数是计算用人单位及其职工缴纳社保费和职工社会保险待遇的重要依据,有上限和下限之分,具体数额根据各地区实际情况而定。

基本养老保险交满15年,基本医疗保险交满20年。

根据相关要求:

1、在同一城市,累计缴纳基本养老保险满15年,基本医疗保险20年,退休时,即按缴纳所在城市标准发放最低基本养老金,执行缴纳所在城市医疗保险标准。

2、流动工作人员,在每一城市,基本养老保险与基本医疗保险均未够年限,而在所有城市的累计缴纳基本养老保险满15年,基本医疗保险满20年,则按其户藉所在地标准发放基本养老金,执行户籍所在地医疗保险标准。

3、在所有城市,基本养老保险与基本医疗保险缴纳均不够年限,则在退休时,按当年度所在地社保缴纳基数,一次性补足年限的基本养老与基本医疗。

养老金= 基础养老金 + 个人账户养老金 + 过渡性养老金

基本养老金=基础养老金+个人账户养老金+过渡性养老金+增发养老金

基础养老金部分,缴费年限是计算养老金的主要因素。同样平均缴费指数是1的情况下,缴费15年可以领取15%的退休上年度社会平均工资,缴费20年可以领取20%,缴费30年可以领取30%,缴费40年可以领取40%,完全成正比的。

关于缴费指数,实际上是等于当年的缴费基数除以上年度的社会平均工资。如果说当年始终按照上年度社平工资的60%缴费,平均缴费指数就是0.6。像上海等地,是从7月1日实施新的缴费基数上下限,上半年的缴费指数就会低于0.6。一般来说,差不多平均缴费指数多是在0.6~3之间。

根据基础养老金计算公式,在上面平均缴费指数的情况下,缴费年限20年可以领取16%~40%的退休上年度社平工资。

退休上年度社平工资,每一个省份都不一样的。

个人账户养老金 = 个人账户累计储存额 ÷ 计发月数。

计发月数不是指某个退休人员实际领取基本养老金的月数(因为在退休时无法预计),而是根据城镇人口平均预期寿命等因素测算出来的一个假定的指标。

过渡性养老金的计算公式为:(退休时社会平均工资 + 个人视同缴费指数×退休时社会平均工资)÷2×视同缴费年限×过渡性系数。过渡性调节金以当地现行标准为基数,2006年至2014年退休的按一定比例计发。2015年及以后退休的,不再发给过渡性调节金。

增发养老金=上一年昭通在岗职工月平均工资×个人平均缴费工资指数×累计缴费年限(含视为缴费年限)×增发比例。

退休人员退休金计算方法2025:

基础养老金部分,缴费年限是计算养老金的主要因素。同样平均缴费指数是1的情况下,缴费15年可以领取15%的退休上年度社会平均工资,缴费20年可以领取20%,缴费30年可以领取30%,缴费40年可以领取40%,完全成正比的。

关于缴费指数,实际上是等于当年的缴费基数除以上年度的社会平均工资。如果说当年始终按照上年度社平工资的60%缴费,平均缴费指数就是0.6。像上海等地,是从7月1日实施新的缴费基数上下限,上半年的缴费指数就会低于0.6。一般来说,差不多平均缴费指数多是在0.6~3之间。

根据基础养老金计算公式,在上面平均缴费指数的情况下,缴费年限20年可以领取16%~40%的退休上年度社平工资。

退休上年度社平工资,每一个省份都不一样的。

个人账户养老金 = 个人账户累计储存额 ÷ 计发月数。

计发月数不是指某个退休人员实际领取基本养老金的月数(因为在退休时无法预计),而是根据城镇人口平均预期寿命等因素测算出来的一个假定的指标。

退休工资和养老金的区别

资金渠道不同:

养老金的资金来源则是社会保险资金。领取养老金的人员需要在退休前缴纳养老保险费用,且缴费年限不少于15年。

退休金一般都是相关部门列支,未参加养老保险社会统筹的退休人员(如公务员、事业单位人员,不含事业单位企业化管理的单位)的退休待遇简称退休金或退休生活费;

概念不同:

养老金,也称退休金、退休费,是最主要的养老保险待遇。这是为公民在年老时依法获得物质帮助而设立的。

退休金是按照社会保险,在劳动者年老或丧失劳动能力后,根据当事人对社会所作出的贡献和所具备的享受养老保险资格或退休条件,按月或一次支付给货币形式的保险待遇,主要用于保证职工退休后的基本生活需要;

缴费方式不同:

社会养老保险费用一般由参保人员的单位代扣代缴,部分存入个人账户。社会养老保险的缴费标准往往遵循统一的缴费准则;

退休金由单体或企业提供,不需要受益人缴费即可享受;

领取方式不同:

养老金则是按月领取。领取养老金的主体主要是企事业单位的退休人员。

退休金可以按月领取,也可以按年领取,甚至一次性支付。领取退休金的主体通常是事业单位的退休人员。

(备注:数据仅供参考,具体以当地有关法规为准)