灵活就业养老:缴费基数以本省全口径城镇单位就业人员平均工资为参考,灵活就业人员可以在 60% - 300% 之间选择适当的缴费基数。缴费比例一般为缴费基数的20%,其中12%进入统筹账户,8%进入个人养老账户。

2025?年度上海灵活就业社保缴费基数明细来了,灵活社保断交多久就作废了?根据新社通app-社保缴费查询工具提供的2025社保缴费标准详情数据:

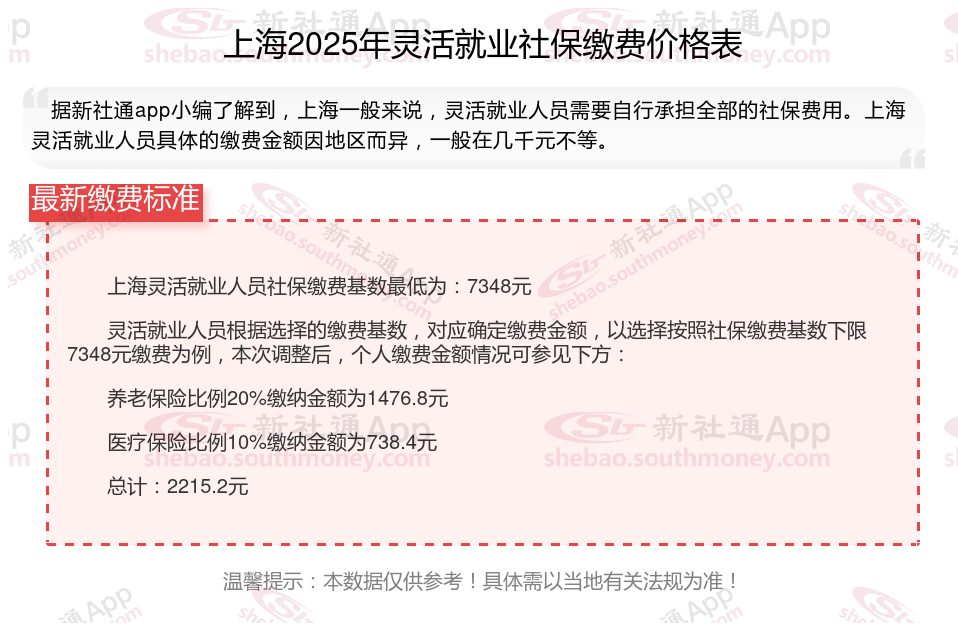

据新社通app数据显示,上海灵活就业养老保险缴费基数2024-2025年最新标准如下:

2025年上海城镇职工社会保险缴费基数用人单位及其职工(包括有雇工的个体工商户及其雇工)分别按2024年度全口径省平的60%(7384元/月)和300%(36921元/月)核定缴费基数的下限和上限执行。

个人缴费比例:20%;

(注:本文数据仅供参考,具体以当地缴费标准为准)

新社通APP社保计算器,可以查询您的社保缴费明细啦~,点击下方获取

新社通社保计算器计算所得,数据仅供参考。

灵活就业几个月不交就断了,就作废了吗?

灵活就业人员的社保一般可以在连续3个月不交后视为断缴。具体来说:

社保断缴

根据法规,如果灵活就业人员未在时间内办理参保手续,或连续中断缴费三个月,这将被视为中断参保。在中断后办理参保手续并连续缴费满6个月后,方可再次享受医保待遇。然而,如果在中断后的3个月内及时补缴,那么从补缴的次月起就可以恢复医保待遇。

社保断缴的影响

医疗保险:社保一旦断缴,从断缴的第二个月开始,灵活就业人员就无法享受医保待遇。断缴超过3个月后,即使在续保时,也会有3个月的等待期,期间同样无法享受医保。此外,医疗保险的累计缴费年限也会受到影响,进而影响到退休后的医保待遇。

养老保险是累计计算的,断缴不会对之前已经缴纳的养老保险产生影响,也不会清0。但断缴会影响退休后的养老金待遇,因为缴费年限越长,领取的养老金就越多。其他险种:如生育保险、工伤保险等,都需要连续缴纳一定的时间才能享受待遇。断缴会影响到这些险种的待遇享受。 避免社保断缴的建议对于灵活就业人员来说,应尽量避免社保断缴。如果因某些原因无法继续缴纳社保,可以选择以个人的身份继续参保或者以城乡居民的身份参保。这样虽然待遇会低于职工社保,但至少可以保持社保的连续性,避免断缴带来的各种影响。

解密:灵活就业者如何确定是否断交养老保险?

灵活就业养老保险可以断交。灵活就业人员为自愿参保,未就业期间的养老保险也是自愿缴纳,因此可以中断。但需要注意的是,个人享受基本养老金与个人缴费年限直接相关,缴费年限越长,缴费基数越大,退休后领取的养老金就越多。断交灵活就业养老保险可能会带来以下影响:

可能会失去社保补贴的机会:

有些地区对灵活就业者提供社保补贴,但享受补贴的前提是必须处于正常参保状态。一旦中断缴费,这些补贴机会可能就会溜走。

丧失医疗报销资格:

停缴社保不仅意味着养老金账户“停滞”,还会丧失医疗报销资格。生病住院时,全部费用都得自己承担。

影响养老金待遇:

累计缴费年限不足,可能影响退休待遇。法规,领取养老金的前提是累计缴满15年的社保。如果在法定退休年龄时没缴够15年,可能需要晚退休,甚至补缴一大笔钱。

综上所述,虽然灵活就业养老保险可以断交,但考虑到养老金待遇、医疗报销资格和社保补贴机会等因素,灵活就业人员尽可能保持连续缴纳状态。如果确实无法继续缴纳,也应及时了解相关方案和补救方案,以确保自己的权益不受损失。

养老金缴纳多少

养老保险费的缴纳金额是根据缴费基数和缴费比例来计算的。缴费基数通常根据个人的工资水平确定,有具体的上下限。缴费比例则分为个人和企业两部分。

用人单位和职工个人都需要按照比例缴纳基本养老保险费。具体来说,缴费基数是计算养老保险费的基础,它有一个下限和上限。下限通常是上一年本省平均工资的60%,上限则是本省平均工资的300%。如果个人的税前收入在这个范围内,那么缴费基数就是个人的税前收入;如果税前收入超过上限,那么缴费基数就是上限值。缴费比例方面,个人缴费比例一般为8%,企业缴费比例为20%。

在实际操作中,要确定自己需要缴纳的养老保险费,首先需要了解自己的税前收入和当地的平均工资水平。然后,根据这些信息来确定自己的缴费基数。接下来,应用个人缴费比例(通常为8%)来计算自己需要缴纳的养老保险费。例如,如果一个人的税前收入等于当地平均工资的150%,并且当地平均工资为5000元,那么他的缴费基数就是7500元(5000元150%),他需要缴纳的养老保险费就是600元(7500元8%)。同时,他的雇主也需要按照相应的比例(通常为20%)为他缴纳养老保险费。这样,他就可以享受到养老保险提供的保证了。

(备注:数据仅供参考,具体以当地有关法规为准)