社保缴费金额的确定取决于缴费基数、缴费比例,以及当地根据实际情况公布的具体法规等因素。

职工上一年度1月至12月的全部工资性收入所得的月平均额,会被用来确定社保基数,而该基数用于计算社会保险费缴纳的工资基数。 那么,2025年自己交社保每月需要多少钱 西宁社保退休后每月可以领多少?下面随新社通app小编一起来了解具体内容。

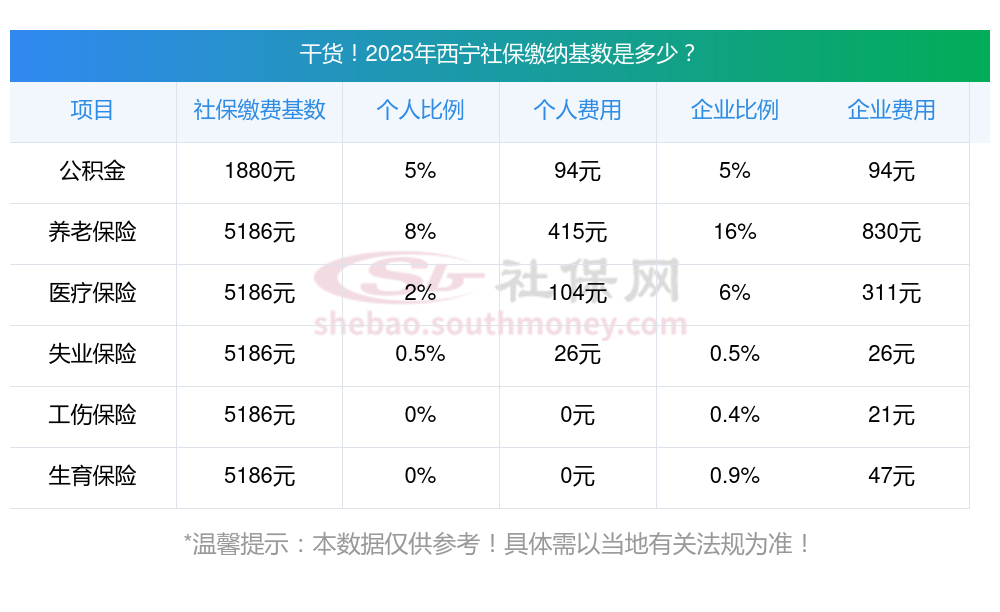

一、据新社通app-查阅了解到,用于计算社保费缴纳工资基数的社保基数,是按职工上一年度1月至12月全部工资性收入所得的月平均额来确定的。 目前该西宁社保的缴费基数为:5186.00,个人费用约为:414.88元,企业费用约为:829.76元。

二、揭晓!社保缴纳基数依据的标准有哪些

单位缴纳社保的基数是根据员工工资来确定的,具体确定方式如下:

(1)特殊情况下,如职工工资收入无法确定时,其缴费基数按当地劳动部门公布的当地上一年职工平均工资为缴费工资确定。

在确定社保缴纳基数时,还应注意将单位从职工工资中直接代扣代缴的各项社会保险

费、住房公积金和个调税等,单位以现金或银行存款形式支付给职工个人的交通补贴、电话补贴、午餐补贴、过节费以及支付高温、高空、井下、有害等特殊岗位的津贴,单位通过税后利润提成或分红支付给职工个人的工资,以及实行底薪制的职工根据营业额或经营业绩提成取得的收入等,都应纳入缴费数。

(2)一般情况下,社保缴纳基数按照职工上一年度工资收入总额的月平均数确定。

职工工资收入低于当地上一年职工平均工资60%的,以当地上一年职工平均工资的60%为缴费基数。

对于新进单位的员工,以其起薪当月的足月工资收入作为缴费基数;对于参保单位,则以本单位全部参保职工月缴费基数之和作为单位的月缴费基数。

职工工资在上一年度职工平均工资300%—60%之间的,则按实申报,即实际工资收入就是缴费基数。

职工工资收入高于当地上年度职工平均工资300%的,以当地上年度职工平均工资的300%为缴费基数。

总的来说,单位缴纳社保的基数是根据员工上一年度的工资收入情况来确定的,同时遵循相关法规,确保社保缴纳的公平性和合理性。

三、西宁缴纳社保完毕,每月可领取多少退休金?到退休能拿多少?

社保交满15年后,每月可领取的钱是多少呢?养老金计算公式是:?基本养老金=基础养老金+个人账户养老金+过渡性养老金?。

基础养老金=(参保人员退休时当地上年度在岗职工月平均工资+本人指数化月平均缴费工资)/2 * 缴费年限 * 1%。

个人账户养老金=参保人员退休时个人账户累计储存额/计发月数。

过渡性养老金=本人指数化月平均缴费工资 * 统账结合前的缴费年限 * 计算系数。

1998年7月1日以后参加工作,其基本养老金由基础养老金和个人账户养老金组成, 1998年6月30日以前参加工作,其基本养老金由基础养老金、个人账户养老金和过渡性养老金组成。

四、“五险一金”指的是什么

五险一金。指的是五种保险,包括养老保险、医疗保险、失业保险、工伤保险和生育保险。一金,指的是住房公积金。以下是五险一金的具体内容及其作用:

1. ?五险?

1、生育保险:为员工提供生育津贴,以及产前、产后的医疗保险,支持生育权益。

2、失业保险:为失业的员工提供一定期限内的生活保证,帮助其渡过失业期。

3、工伤保险:用于支付员工在工作中发生事或职业病时的医疗费用和工伤待遇,保证工作安全。

4、医疗保险:用于支付员工的医疗费用,包括住院、门诊、购药等,减轻医疗负担。

5、养老保险:为员工退休后的生活提供资金支持,确保退休后的基本生活保证。

2. ?一金?

住房公积金:为员工购房、租房提供资金支持,帮助其改善住房条件。

总之,随着发展社会保险事业,建立社会保险制,设立社会保险基金,使劳动者在年老、患病、工伤、失业、生育等情况下获得帮助和补偿。

社会保险基金按照保险类型确定资金来源,逐步实行社会统筹。用人单位和劳动者必须依法参加社会保险,缴纳社会保险费。

五、灵活就业交15年还是20年好?

灵活就业人员养老保险的最低缴费年限为 15年,从2030年起逐步过渡到20年。

15年是最低要求,20年更划算。

灵活就业人员在缴纳社保时,15年是领取养老金的最低年限要求,但20年或更长的缴费年限在养老金待遇和医保保险方面更具优势。

1.养老保险:15年是最低门槛,20年待遇更高

最低要求:2025年,灵活就业人员只需缴纳养老保险满15年,即可在法定退休年龄后领取养老金。

待遇差异:缴费年限越长,养老金待遇越高。例如,缴费20年比15年的养老金每月可能高出几百甚至上千元。

未来变化:从2030年起,养老保险最低缴费年限将逐步提高,到2039年将达到20年。

2.医疗保险:15年通常不足,20年更稳妥

终身医保要求:医疗保险的缴费年限因地区而异,通常男性需缴纳25-30年,女性需缴纳20-25年,才能享受终身医保待遇。

15年的局限:缴费15年通常未达到终身医保标准,退休后可能需要继续缴费。

3.经济压力与长期规划

15年的优势:缴费时间短,经济压力较小,适合当前经济条件有限的人群。

20年的优势:虽然缴费压力较大,但长期来看,养老金和医保待遇更优,适合有长期规划的人群。

4.地区补缴选项

地区差异:不同地区的社保(如缴费年限、补缴)可能不同,需查询当地法规。

补缴:如果临近退休时缴费年限不足,可根据当地进行补缴,但可能有一定条件限制。

5.灵活选择与个性化决策

缴费基数选择:灵活就业人员可在60%~300%之间选择缴费基数,选择60%可降低经济压力,但养老金待遇较低;选择300%则缴费成本高,但待遇更优。

个性化决策:根据自身经济状况、退休规划和地区,选择最适合的缴费年限和基数。

总结

15年是最低要求,适合当前经济压力较大的人群;20年或更长年限则在养老金和医保待遇上更具优势,适合有长期规划的人群。建议根据自身情况灵活选择,并关注地区变化。

1.医疗保险:15年通常不足,20年更稳妥

2.养老保险:15年是最低门槛,20年待遇更高

以上就是社保相关知识,内容及数据仅供参考,欢迎关注、下载新社通app!