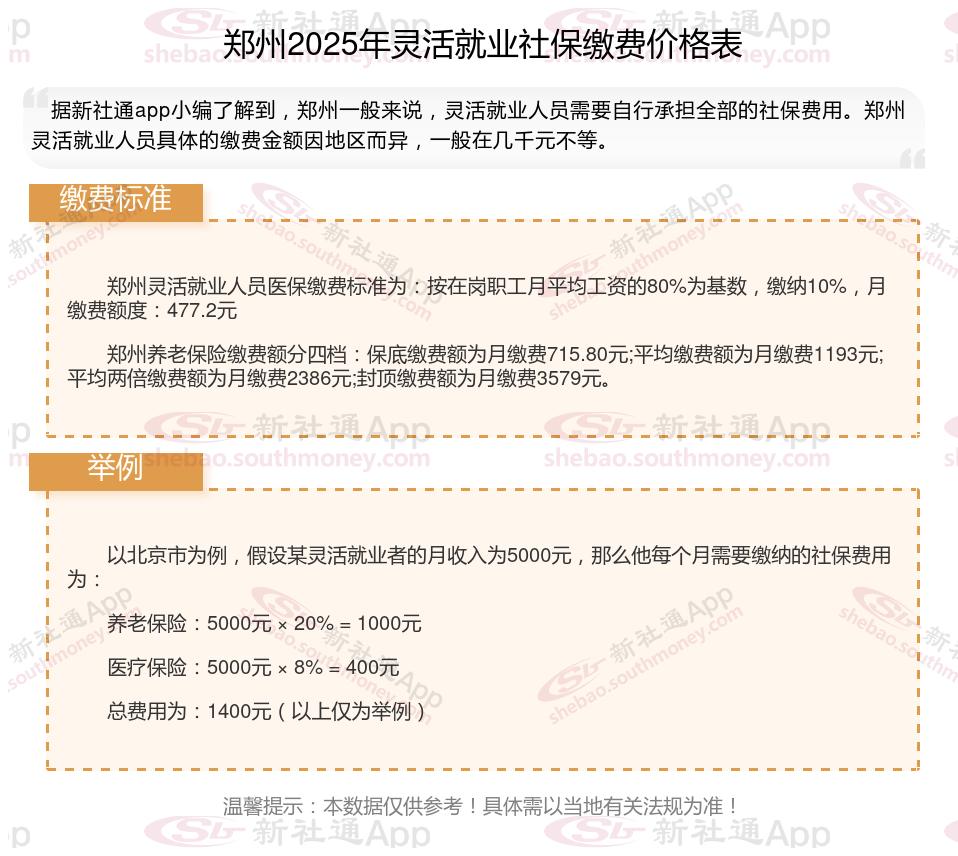

灵活就业社保:养老保险缴费比例为20%,医疗保险缴费比例为当地上年度城镇在岗职工月平均工资的80%的4.2%或8%。

2025年灵活就业社保最低要交多少钱?灵活就业人员社保缴费最新明细来了~根据新社通app-社保缴费查询工具提供的2025社保缴费标准详情数据:

社保缴费的年限长短,对养老保险的影响那可是首当其冲。

首先,15 年可是养老保险缴费的一道 “底线”,是法定的最低年限要求。养老保险大家庭里主要有城镇职工养老保险和城乡居民养老保险这两大 “成员”。

依据《中华人民共和国社会保险法》,参加基本养老保险的个人,达到法定退休年龄时累计缴费满十五年的,按月领取基本养老金。这里面还有些细微差别,职工养老是参保人达到法定退休年龄便可领取养老金,而居民养老则要求参保人年满 60 周岁才具备领取资格。

再者,养老保险一直遵循着 “多缴多得” 这项铁打的原则,缴费水平越高,缴费年限越长,将来个人领取的养老金就如同 “滚雪球” 一般,越积越多。

》快来计算您的社保缴纳计算明细,点击新社通app社保计算器,轻松测算!

新社通社保计算器计算所得,数据仅供参考。

养老保险缴费15年和20年,养老金差距有多大?

养老保险交15年和20年的主要区别体现在养老金领取额度、医疗保险待遇以及其他相关待遇上,下面来看看详情:

养老金领取额度不同

根据养老金的计算公式,基础养老金=退休上年度社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%,个人账户养老金=个人账户储存额÷计发月数。可以看出,缴费年限是影响养老金高低的关键因素之一。因此,在缴费基数相同的情况下,交20年社保的个人在退休后每月可领取的养老金金额会比交15年社保的个人更多。

医疗保险待遇不同

除了养老保险,社保中的医疗保险也有缴费年限的要求。一般来说,女性在退休前交满20年,男性在退休前交满25年的社保,就可以享受到终身医保待遇。这意味着,交20年社保的个人在达到退休年龄后,无需继续缴纳医疗保险费用,即可享受到医保待遇。而交15年社保的个人则可能需要继续缴纳医疗保险费用才能享受同等待遇。不过,具体的医保缴费年限要求可能因地区而异,因此个人在缴纳社保前详细了解当地的法规。

抚恤金待遇差异

根据抚恤待遇的法规,缴费年限也会影响抚恤金的发放。例如,在职时去世,缴费15年可以领取9个月的城镇居民月人均可支配收入作为抚恤金,而缴费20年则可以领取14个月的城镇居民月人均可支配收入。因此,缴费20年的个人在去世后的抚恤待遇也会更高一些。

回本时间差异

虽然缴费20年的个人在退休后的养老金领取额度更高,但回本时间(即缴纳的社保费用与领取的养老金达到平衡的时间)也会相对更长一些。不过,考虑到养老金的增长以及其他因素(如医保待遇、抚恤待遇等),实际回本时间会缩短,且长期来看,缴费20年能为退休生活提供更丰厚的经济保险。

综上所述,社保交15年和20年的主要区别在于养老金待遇、医保待遇以及其他相关待遇。缴纳年限越长,个人在退休后能够享受的社保待遇通常也会越好。因此,在经济条件允许的情况下,个人尽量延长缴费年限以提高社保待遇水平。}

养老金与退休工资一样吗?

缴费方式不同:

社会养老保险费用一般由参保人员的单位代扣代缴,部分存入个人账户。社会养老保险的缴费标准往往遵循统一的缴费准则;

退休金由单体或企业提供,不需要受益人缴费即可享受;

领取方式不同:

社会养老保险金由相关部门机构统一发放,养老金的领取问题方面,对每个社会成员有统一的养老金领取规则。

法律依据:《中华人民共和国社会保险法》第十六条,参加基本养老保险的个人,达到法定退休年龄时累计缴费不足十五年的,可以缴费至满十五年,按月领取基本养老金;也可以转入新型农村社会养老保险或者城镇居民社会养老保险,按照相关法规享受相应的养老保险待遇。

退休金可以按月领取,也可以按年领取,甚至一次性支付。领取退休金的主体通常是事业单位的退休人员。

概念不同:

养老保险,全称社会基本养老保险,是根据一定的法律和法规,为解决劳动者在达到解除劳动义务的劳动年龄界限,或因年老丧失劳动能力退出劳动岗位后的基本生活而建立的一种社会保险体系。养老保险是社会保险体系的重要组成部分,是社会保险五大险种中最重要的险种之一。养老保险的目的是为保证老年人的基本生活需求,为其提供稳定可靠的生活来源。

退休金指的是一个人因为年龄或其他因素从某一工作退下来。公司或雇主必须给予的一次性较大额酬劳。退休在不同的地方及职业有不同的指定年龄或年资,超过此年岁的职员,被视作想再继续工作也不合适,所以可以自行选择要不要继续工作,此时雇主必须给予一笔大额金钱作为劳工劳苦一生的奖励,并以此作为不工作后的养老生活费和医疗费来源。

资金渠道不同:

养老金是由社会保险资金列支的,参加养老保险社会统筹的退休人员的退休待遇统称为养老金;

退休金一般都是相关部门列支,未参加养老保险社会统筹的退休人员(如公务员、事业单位人员,不含事业单位企业化管理的单位)的退休待遇简称退休金或退休生活费;

怎么样能提高自己的养老金?

延长缴费年限:

坚持缴费不间断,尽可能延长缴费年限。在养老金的计算中,缴费年限是一个关键因素,缴费时间越长,基础养老金的数额越高。

例如,缴费15年只能领取12%的养老金计发基数,而缴费30年能够领取24%,缴费40年则能领取32%。

提高个人缴费基数:

升职加薪:提高个人工资水平,可以直接增加养老保险的缴费基数。好好工作,抓住每一个可以升职加薪的机会。

增加额外收入:如果有条件,可以考虑兼职、创业等方式增加额外收入,进而提高缴费基数。

避免提前退休:

退休年龄越晚,缴费年限长的可能性就越大,另外计算个人账户养老金的计发月数也会越小,计算出来的个人账户养老金就会越高。

关注自身健康,延长寿命:

养老金是终身制,只要活着就会持续发放。因此,关注自己的健康状况、延长寿命也是提高养老金待遇的一种方式。

在经济发达的地区办理退休:

社会平均工资越高的地区养老金越多。如果有多地参保的经历,并且想要在经济发达的城市办理退休手续,需要确保在该城市累计缴费满10年以上。

养老金的计算公式主要包括三个部分:基础养老金、个人账户养老金和过渡性养老金(如有)。

基础养老金=(全省上年度在岗职工月平均工资×a+本人指数化月平均缴费工资)÷2×缴费年限(含视同缴费年限)×1%。

基础养老金的计算公式为:(参保人员退休时上一年度当地职工月平均工资+本人指数化月平均缴费工资)÷2×个人累计缴费年限×1%。这一公式考虑了当地职工平均工资水平、个人缴费工资水平以及缴费年限,体现了养老金的公平性和激励性。

个人账户养老金的计算。个人账户养老金=个人账户累计储存额÷计发月数(例:50岁195个 月、60岁139个月)。

个人账户养老金。个人账户资金总额除以某个数字,这个数字按退休时的年龄确定。

个人账户养老金的计算则是:个人账户累计储存额÷计发月数。这部分的计算依赖于个人在养老保险期间的累计储存额以及养老金的计发月数。

2025退休人员退休金计算方法:

基本养老金=基础养老金+个人账户养老金+过渡性养老金+增发养老金

基础养老金=(全省上年度在岗职工月平均工资×a+本人指数化月平均缴费工资)÷2×缴费年限(含视同缴费年限)×1%。

基础养老金的计算公式为:(参保人员退休时上一年度当地职工月平均工资+本人指数化月平均缴费工资)÷2×个人累计缴费年限×1%。这一公式考虑了当地职工平均工资水平、个人缴费工资水平以及缴费年限,体现了养老金的公平性和激励性。

个人账户养老金的计算。个人账户养老金=个人账户累计储存额÷计发月数(例:50岁195个 月、60岁139个月)。

个人账户养老金。个人账户资金总额除以某个数字,这个数字按退休时的年龄确定。

个人账户养老金的计算则是:个人账户累计储存额÷计发月数。这部分的计算依赖于个人在养老保险期间的累计储存额以及养老金的计发月数。

增发养老金=上一年郑州在岗职工月平均工资×个人平均缴费工资指数×累计缴费年限(含视为缴费年限)×增发比例。

温馨提示:本数据仅供参考!具体需以当地有关法规为准!