社保即社会保险,是依法建立的一种社会保险体系,旨在保护公民在年老、疾病、工伤、失业、生育等情况下依法从我家和社会获得物质帮助的权利。社会保险通过立法形式实施,以劳动者为保险对象,涵盖养老保险、医疗保险、失业保险、工伤保险和生育保险等主要项目。

接下来了解一下,吉林灵活就业人员社保缴费标准是多少?吉林灵活就业人员社保退休能领多少钱呢?根据新社通app-社保缴费查询工具提供的2025社保缴费标准详情数据:

提示:若您想知道更多的社保缴纳明细,可点击下方使用查询社保计算器,新社通app还为您提供社保养老规划方案。

新社通社保计算器计算所得,数据仅供参考。

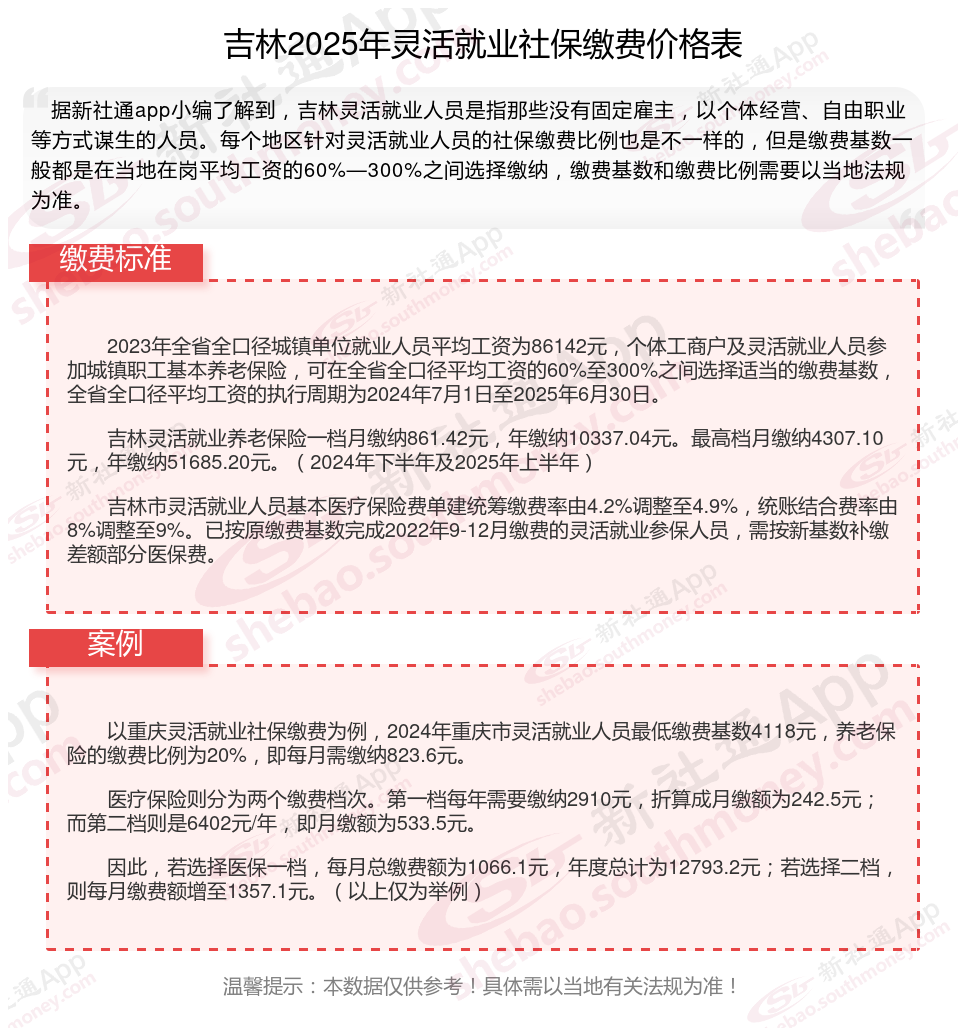

据新社通app数据显示,吉林灵活就业养老保险缴费基数2024-2025年最新标准如下:

2025年度,全省职工基本养老保险缴费基数上限为全口径工资的300%,即21535.50元/月;下限为全口径工资的60%,即4307.1元/月。

个人缴费比例:20%;

(注:本文数据仅供参考,具体以当地缴费标准为准)

社会保险断交有什么影响?

养老保险:根据相关要求,参加基本养老保险的个人,达到法定退休年龄时累计缴费满十五年的,可以按月领取基本养老金。这里的“累计缴费满十五年”是指个人按缴纳养老保险的累计年限,社保断缴并不会影响之前的缴费记录。

医疗保险:符合参保条件的人员应在3个月内办理参保缴费手续,从办理参保缴费手续的次月起享受职工医保待遇,未在要求时间内办理参保缴费手续或连续中断缴费3个月的情形,视为中断参保。

生育保险:如果在怀孕的时候断交,将不能享受生育保险的相关福利。因此,对于有生育计划的人员来说,保持社保连续缴纳尤为重要。

失业保险:断缴后,如果重新就业并缴费,可以继续累计缴费年限,不会作废,但失业保险金的领取通常要求在失业前的一年内有稳定的社保缴费记录,如果社保断缴,可能会影响失业保险金的领取资格或领取金额。三、工伤保险是即交即用的,断交后立即失效,需要重新缴纳才能享受,不存在累计年限的问题。

工伤保险:需在用工单位正常缴纳期间发生工伤才能享受待遇,断交期间无工伤保险。

住房公积金:住房公积金只能单位缴纳,不能以个人名义缴纳,因此一旦辞职,除非新工作马上续上,否则一定会停交的。停交住房公积金不会有什么后果,这笔钱还是在你的公积金账户里,当满足相关条件时就可以取出来。

退休2025基本养老金计算方式如下:

基本养老金=基础养老金+个人账户养老金+过渡性养老金

基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%=全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1%。

基础养老金:为缴费年限乘以1%乘以退休那一年的当地社会平均月工资。

个人账户养老金的计算。个人账户养老金=个人账户累计储存额÷计发月数(例:50岁195个 月、60岁139个月)。

个人账户储存额:你在工作期间每月缴纳的养老保险金,以及它所产生的利息。

计发月数:这是一个假设值,表示你预计能领取养老金的时间。比如60岁退休的计发月数为139个月,而50岁退休的计发月数为195个月。这个值会根据相关法规和社会经济状况进行调整。

过渡性养老金=退休时地区上年度在岗职工月平均工资×缴费指数×视同缴费年限×1.3%。

一般情况下,参加基本养老保险的个人,达到法定退休年龄时累计缴费满15年的,就可以按月领取基本养老金。例如,一位普通职工从25岁开始参保,一直正常缴费,到40岁时累计缴费满15年,在达到法定退休年龄(男性60岁、女性干部55岁、女性工人50岁)后就可以领取养老金。

退休人员养老金由基础养老金和个人账户养老金组成。

基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%=全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1%。

基础养老金:为缴费年限乘以1%乘以退休那一年的当地社会平均月工资。

个人账户养老金的计算。个人账户养老金=个人账户累计储存额÷计发月数(例:50岁195个 月、60岁139个月)。

个人账户储存额:你在工作期间每月缴纳的养老保险金,以及它所产生的利息。

计发月数:这是一个假设值,表示你预计能领取养老金的时间。比如60岁退休的计发月数为139个月,而50岁退休的计发月数为195个月。这个值会根据相关法规和社会经济状况进行调整。

退休2025基本养老金计算方式如下:

基本养老金=基础养老金+个人账户养老金+过渡性养老金

基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%=全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1%。

基础养老金:为缴费年限乘以1%乘以退休那一年的当地社会平均月工资。

个人账户养老金的计算。个人账户养老金=个人账户累计储存额÷计发月数(例:50岁195个 月、60岁139个月)。

个人账户储存额:你在工作期间每月缴纳的养老保险金,以及它所产生的利息。

计发月数:这是一个假设值,表示你预计能领取养老金的时间。比如60岁退休的计发月数为139个月,而50岁退休的计发月数为195个月。这个值会根据相关法规和社会经济状况进行调整。

过渡性养老金=退休时地区上年度在岗职工月平均工资×缴费指数×视同缴费年限×1.3%。

退休后退休金和养老金一样吗?

资金渠道不同:

养老金的资金来源则是社会保险资金。领取养老金的人员需要在退休前缴纳养老保险费用,且缴费年限不少于15年。

退休金的资金来源主要针对未参加养老保险的退休人员。这些人员在退休之前不需要缴纳任何费用。

概念不同:

养老金,通常也被视作退休金,是为了保证劳动者在退休后维持基本生活而设置的。它是基于劳动者的长期工作和缴纳社会保险费用,在退休后按照要求获得的定期养老金支付,为退休者提供了稳定的经济来源,以确保他们的生活质量不受影响。

退休金是指在职期间,个人和用人单位根据法规,按照一定比例向个人账户缴纳的一种社会保险费用。当个人退休时,根据其在职期间的缴费情况和退休时的年龄、工龄等因素来计算其应该享受的退休金数额,从而为其提供经济上的来源。退休金的数额通常与个人在职期间的工资水平和缴纳社保的年限有关,一般来说,缴纳的社保费用越多,退休后获得的退休金数额就越高。

缴费方式不同:

社会养老保险费用一般由参保人员的单位代扣代缴,部分存入个人账户。社会养老保险的缴费标准往往遵循统一的缴费准则;

退休金由单体或企业提供,不需要受益人缴费即可享受;

领取方式不同:

社会养老保险金由相关部门机构统一发放,养老金的领取问题方面,对每个社会成员有统一的养老金领取规则。

法律依据:《中华人民共和国社会保险法》第十六条,参加基本养老保险的个人,达到法定退休年龄时累计缴费不足十五年的,可以缴费至满十五年,按月领取基本养老金;也可以转入新型农村社会养老保险或者城镇居民社会养老保险,按照相关法规享受相应的养老保险待遇。

退休金可以按月领取,也可以按年领取,甚至一次性支付。领取退休金的主体通常是事业单位的退休人员。

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!