灵活就业社保通常只包括医疗保险和养老保险,具体细节可能因地区而异。

据新社通app数据显示,西安灵活就业人员养老缴费基数2024-2025年最新标准如下:

养老保险最低缴费基数为:4559元;

个人缴费比例:20%,个人缴费金额:911.8元;

(注:本文数据仅供参考,具体以当地缴费标准为准)

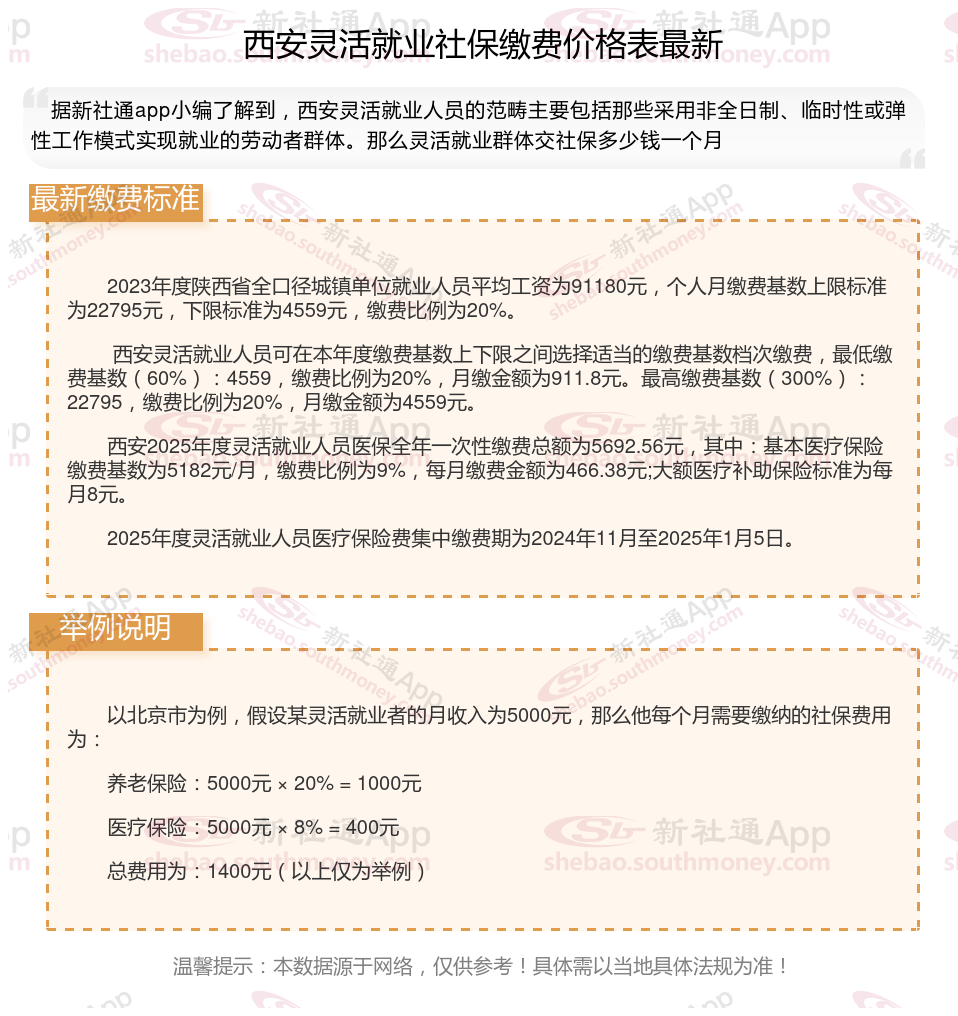

西安社保缴费多少钱?下表是2024-2025年西安社保费用明细参考,根据新社通app-社保缴费查询工具提供的最新数据如下:

2023年度陕西省全口径城镇单位就业人员平均工资为91180元,个人月缴费基数上限标准为22795元,下限标准为4559元,缴费比例为20%。

西安灵活就业人员可在本年度缴费基数上下限之间选择适当的缴费基数档次缴费,最低缴费基数(60%):4559,缴费比例为20%,月缴金额为911.8元。最高缴费基数(300%):22795,缴费比例为20%,月缴金额为4559元。

西安2025年度灵活就业人员医保全年一次性缴费总额为5692.56元,其中:基本医疗保险缴费基数为5182元/月,缴费比例为9%,每月缴费金额为466.38元;大额医疗补助保险标准为每月8元。

2025年度灵活就业人员医疗保险费集中缴费期为2024年11月至2025年1月5日。

2024年度山东社会保险费个人月缴费基数的上限为22078元,下限为4416元,灵活就业参保人员可以在4416元-22078元之间任意选择缴费基数。月缴费额=缴费基数×缴费比例,养老保险缴费比例为20%,工伤保险缴费比例为0.9%。自2024年1月开始,参加企业职工基本养老保险的灵活就业人员可自愿参加工伤保险。不参加工伤保险的,发生工伤后不享受医疗费、一次性伤残补助金、一次性工亡补助金、供养亲属抚恤金等相关待遇。

》点击新社通app社保计算器,了解你的社保缴费明细!

新社通app数据所得,数据仅供参考。

灵活就业者的选择:养老保险断交利弊谈

灵活就业养老保险可以断交。灵活就业人员为自愿参保,未就业期间的养老保险是自愿缴纳,因此可以中断。但需要注意的是,虽然养老保险中断后个人账户不会作废,且中断前后的缴费年限可以累计计算,但断交养老保险可能会带来以下影响:

失去社保补贴机会:

有些地区对灵活就业者提供社保补贴,比如50岁以上的男性、40岁以上的女性可以申请。但享受补贴的前提是必须处于正常参保状态。一旦中断缴费,这些补贴机会可能会溜走。

丧失医疗报销资格:

停缴社保不仅意味着养老金账户“停滞”,还会丧失医疗报销资格。在生病住院时,如果中断缴费,将无法享受医疗保险待遇,所有医疗费用都需自行承担。

影响养老金待遇:

累计缴费年限是计算养老金的重要因素之一。如果断交养老保险,将影响累计缴费年限,进而影响退休后领取的养老金数额。缴费年限越长,缴费基数越大,退休后领取的养老金就越多。

灵活就业人员如果断交养老保险,可能导致在达到法定退休年龄时未能满足最低缴费年限条件,从而无法按月领取基本养老金。

综上所述,虽然灵活就业养老保险可以断交,但考虑到养老金待遇、医疗报销资格和社保补贴机会等因素,灵活就业人员尽可能保持连续缴纳状态。如果确实无法继续缴纳,也应提前了解相关方案和补救方案,以确保自己的养老保险不受影响。

个人自行缴纳社保和单位交的有什么不一样?

灵活就业社保和职工社保区别是什么

险种不一样:

灵活就业社保是指未与用人单位建立劳动关系的个人,如自由职业者、个体工商户或其他灵活就业人员,可以自愿参加的社会保险。

职工社保包括: 1、基本养老保险; 2、基本医疗保险; 3、工伤保险; 4、失业保险; 5、生育保险等。

缴费基数和比例:

灵活就业人员没有个人和企业缴费部分了,全部是由个人缴费负担。不过对于灵活就业人员也有一定的照顾,比如多数地区养老保险缴费比例只有20%,比企业合计比例低4个百分点。

在职职工:缴纳社保所需费用则需由雇主及员工共同承担,其中雇主负责主要部分的费用,而员工只需承担较少部分。

户籍限制:

灵活就业社保:是个人自身实现就业的一种形式,没有和企业建立劳动关系。灵活就业社保只能参加养老保险或者医疗保险,也可以两者都参加,都是个人自愿缴纳的,没有强制关系。但是缴纳灵活就业社保一般需要本地户籍才能缴纳,并且还只能叫养老和医保,多的不给,相对于职工社保的五个险种,灵活就业社保保险就显得薄弱了。还可能在办理的时候,需要本人一趟趟跑社保局,整个过程会比较麻烦。

职工社保:适用于与企业签订正式劳动合同的职工,由公司和职工共同缴纳。

退休年龄:

男性灵活就业人员的退休年龄通常为60周岁。 女性灵活就业人员的退休年龄则通常为55周岁。

?职工养老保险?:

男性需年满六十周岁。

女性方面,从事管理和科研工作的女职工需年满五十五周岁,从事生产和工勤辅助工作的女职工则需年满五十周岁。

此外,对于特殊工种或因病致残等情况,可能存在提前退休并领取养老金的要求,具体需根据相关法规执行。

生育待遇不同:

灵活就业人员,不能交生育保险,肯定没有生育津贴。少数省份灵活就业医保可以报销产检和分娩费用,绝大多数省份是没有生育费用报销的。如果灵活就业人员丈夫交了生育保险,丈夫可以申请一次性生育补助,有2000左右。

在职人员有生育保险,可以由生育津贴,可以领几个月上年度平均工资,可以休产假,假定休6个月,每个月津贴4000元,可以领取生育津贴24000元,不上班还有工资,而且生孩子产检和分娩费用,可以报销80%-95%。

退休后的待遇:

养老保险待遇:灵活就业人员在达到法定退休年龄且缴费满足法规要求年限后,可以按月领取基本养老金,享受与企业职工相同的待遇。

医疗保险待遇:在参保期间,灵活就业人员因病住院或进行门诊治疗时,可以享受医疗报销待遇

基本养老保险:职工基本养老保险的待遇主要包括按月领取的基本养老金,该养老金根据法规要求计发,并享受正常调整待遇。

基本医疗保险:参加职工基本医疗保险的个人,达到法定退休年龄时累计缴费达到法规要求年限的,退休后不再缴纳基本医疗保险费,享受基本医疗保险待遇。这包括医疗费用中应当由基本医疗保险基金支付的部分,由社会保险经办机构与医疗机构、药品经营单位直接结算。

工伤保险:职工因工作原因受到意外伤害或者患职业病,且经工伤认定的,享受工伤保险待遇。其中,经劳动能力鉴定丧失劳动能力的,享受伤残待遇。

失业保险:为失业人员提供一定期限内的失业补助金,帮助其渡过失业期。

生育保险:为女性职工提供生育期间的医疗和津贴等。

(备注:数据仅供参考,具体以当地有关法规为准)