据新社通app获悉,养老保险通常指的就是我国的基本养老保险,它是我国养老保险体系中的第一支柱,旨在为劳动者在退休后提供基本生活保险。根据有关法规,我国的养老保险制要求参保人员累计缴费满15年,就可以在达到法定退休年龄之后正常领取相应的养老保险金。这个“15年”的累计缴费年限是领取养老保险金的一个基本条件,确保参保人员在退休时能够享有一定的养老保险。

需要注意的是,具体的法定退休年龄和养老保险金领取标准可能会因地区和方案的不同而有所差异。此外,随着我国养老保险制的不断完善和调整,相关方案也可能会有所调整。因此,在实际操作中,建议参考当地的具体法规。那么,自己交养老保险每月需要多少钱 天津宝坻养老保险退休后每月可以领多少?下面随新社通app小编一起来看看详情吧。

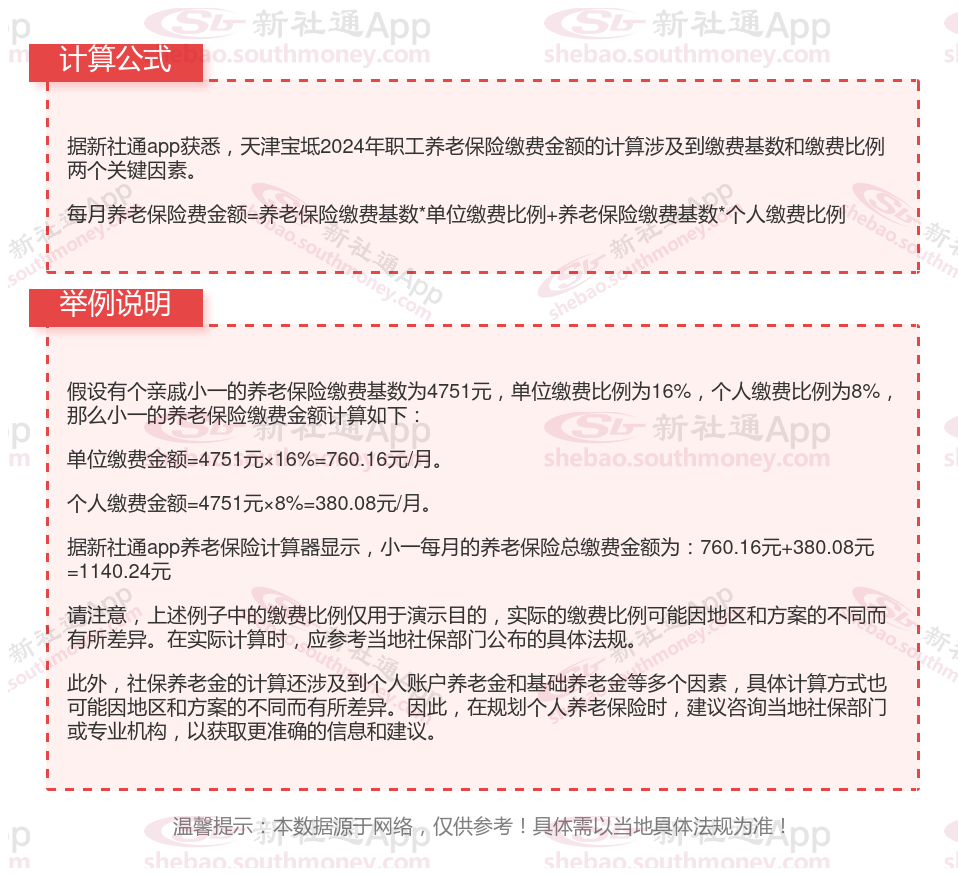

天津宝坻养老保险缴费基数2023-2024年最新标准(最低)要交多少钱一个月?

天津宝坻养老金计算工资2024年最新计算器 社保交满15年能领多少钱?

天津宝坻养老金的计算公式:

退休人员领取的养老金一般主要包括基础养老金、个人账户养老金、过渡性养老金三部分构成。

第一,天津宝坻基础养老金=退休当年的养老金计发基数或者退休当年上年度的全口径社平工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

第二,天津宝坻个人账户养老金部分=退休时养老保险个人账户的余额,除以退休年龄确定的计发月数。

这一部分说实话是非常好计算的。

大家的退休年龄普遍涉及的计发月数,分别是50岁195个月,55岁170个月,60岁139个月。

只要查到个人账户的余额,然后再确定退休年龄就可以计算了。比如说退休时养老保险个人账户余额有10万元,60岁退休,每月可以领取720元左右的个人账户养老金。

第三,天津宝坻过渡性养老金部分,是最复杂的一部分,因为各个省份的计算方式都有不同。但是大部分都跟养老金计算基数挂钩,根据建立个人账户制,以前的缴费年限和本人的平均缴费指数、视同缴费指数等因素,综合计算而来。

其他省份的计算公式也差不多,都是以上三部分构成的。

举例说明:我们以天津宝坻退休网友的例子说明一下,天津宝坻2023年的计发基数则为9016元,个人平均缴费指数0.6,该网友累计缴费年限为29年(含视同缴费年限6年),退休时账户余额为132267.84元,视同缴费指数为0.6,天津宝坻的过渡性指数为1.00%,我们来用新社通app养老金计算器测算:这位网友退休时的养老金情况如何。

基础养老金=(1+个人平均缴费指数)/2*计发基数*累计缴费年限*1%=(1+0.6)/2*9016*29*1%=2092元。

个人账户养老金=退休时个人账户累计余额/计发月数=132267.84/139(60岁退休计发基数为139)=951.57元。

过渡性养老金=视同缴费指数*计发基数*视同缴费年限*过渡性指数=0.6*9016*6*1.00%=324.58元。

所以这位天津宝坻退休人员的养老金=2092+951.57+324.58=3368.15元。

各地公布的养老金计发基数不同,情况因人而异,具体需以个人情况及当地有关部门法规为准。

温馨提示:本数据仅供参考!具体需以当地有关法规为准!

延伸阅读:养老保险缴费基数高好还是低好?

养老保险缴费基数越高,意味着需要缴纳的养老保险费用越多,退休后可以享受更多养老金待遇。养老保险缴费基数是参保人和参保单位缴纳养老保险费用计算的基数,一般是以职工本人上年度工资收入总额的月平均数作为本年度月缴费基数,缴费基数越高,职工和用人单位需要缴纳的保费越多,但是都会进入职工个人养老账户,退休后能够获得的养老金待遇也会有所提高,所以从客观角度来看,养老保险缴费基数高的话会更好。

养老保险遵循“多缴多得、长缴长得”原则,也就是说缴费金额越多、缴费时间越长,未来能够享受的养老金待遇越好。但是不能忽略的是,所缴纳的费用会相应提高,尤其是对于以灵活就业人员身份参加职工养老保险的人群而言,需要全额承担养老保险的保费,缴费压力也会同步增加。

另外,为了进一步提高社保水平,各个地区按照法规设置了养老保险缴费基数的上下限,如果职工的月平均工资低于缴费基数下限的话,则按照缴费基数下限缴纳养老保险保费;如果月平均工资高于缴费基数上限的话,则按照缴费基数上限缴纳养老保险保费。具体的缴费基数上下限是根据各地区职工月平均工资进行确定的。

以上就是天津宝坻养老保险缴费全部内容,希望对您有帮助,欢迎关注新社通app解锁更多社保专业资讯。