企业与其职工在社会保险缴费上需共同承担责任,缴费的具体比例和基数均有确定的要求作为依据。而职工个人的缴费部分,则会根据其缴费基数的增减而相应地有所调整。

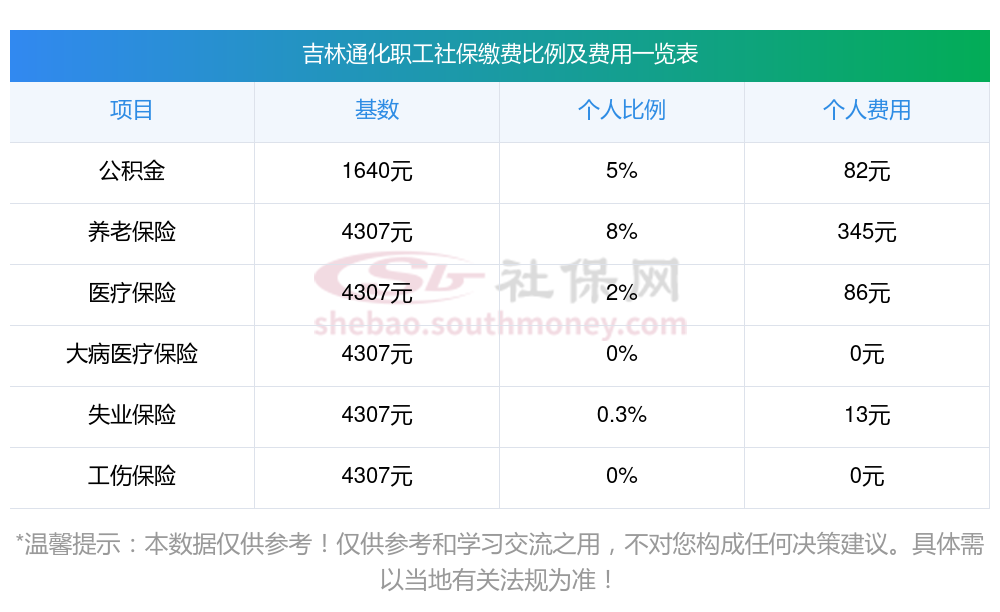

吉林通化缴纳社保比例是怎么样的?2024年社保缴费最新标准据新社通app数据显示如下:

基础养老金=(养老金计发基数+养老金计发基数×平均缴费指数)÷2×累计缴费年限(含视同缴费年限)×1%;

个人账户养老金=退休时个人账户累计储存额÷退休年龄对应的计发月数139;

过渡性养老金=退休上年度省在岗职工月平均工资×视同缴费指数×视同缴费年限×过渡系数

退休城市:吉林通化,性别:女,出生年份:1969,总缴年数19年,缴费档次:200%,新社通app养老金计算器所得:

基础养老金≈2040元

个人养老金≈261800÷170≈1540元(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )

每月可领养老金=基础养老金+个人养老金≈2040+1540≈3580元

面对日益临近的养老挑战,精心策划养老保险变得愈发关键。首要步骤是,个人需依据自身的年龄阶段、职业特性以及健康状况等个性化因素,精心挑选适合的保险产品。

举例来说,对于那些年轻且拥有稳定收入来源的职场人,投资型养老保险堪称明智之选。此类保险不仅能为投保人提供基础,还兼具资产增值的潜力,有助于财富的长期积累。同时,建议投保人定期回顾并适时调整自己的保险配置,确保保险计划能够紧跟个人生活变迁及市场环境的动态发展。

此外,充分利用保险提供的支持,如享受税收减免等优惠,也是完善养老保险规划不可或缺的一环。这些红利能够进一步提升保险方案的经济性和效率,为未来的经济安全提供更加坚实的支持。

综上所述,通过细致规划与灵活调整,结合地方的支持,我们能够更有效地应对养老挑战,确保晚年生活的经济无忧。