据新社通app获悉,养老保险通常就是我国的基本养老保险制,直接关系到我们退休之后养老金的领取。通常情况下只要达到法定退休年龄之前累计缴费满15年就可以在退休之后正常领取养老金了。那么北京北京养老保险单位和个人缴费分别要交多少钱?社保退休能领多少钱?下面随新社通app小编一起来看看详情?

据新社通app显示,北京北京职工养老保险最低缴费基数为:6821元;单位和个人的缴费比例分别为:16%、8%;

个人缴费金额:545.68元,单位缴费金额:1091.36元,每月合计缴费:1637.04元。

(注:本文数据仅供参考,具体以当地缴费标准为准)

北京北京养老金计算公式2024年计算方法(在线计算器)

2024北京北京职工养老保险金计算公式如下:

北京北京基础养老金+个人账户养老金+过渡性养老金=退休金额

1、基础养老金计算公式=(北京北京养老金计发基数+北京北京养老金计发基数×平均缴费指数)÷2×缴费年限×1%。

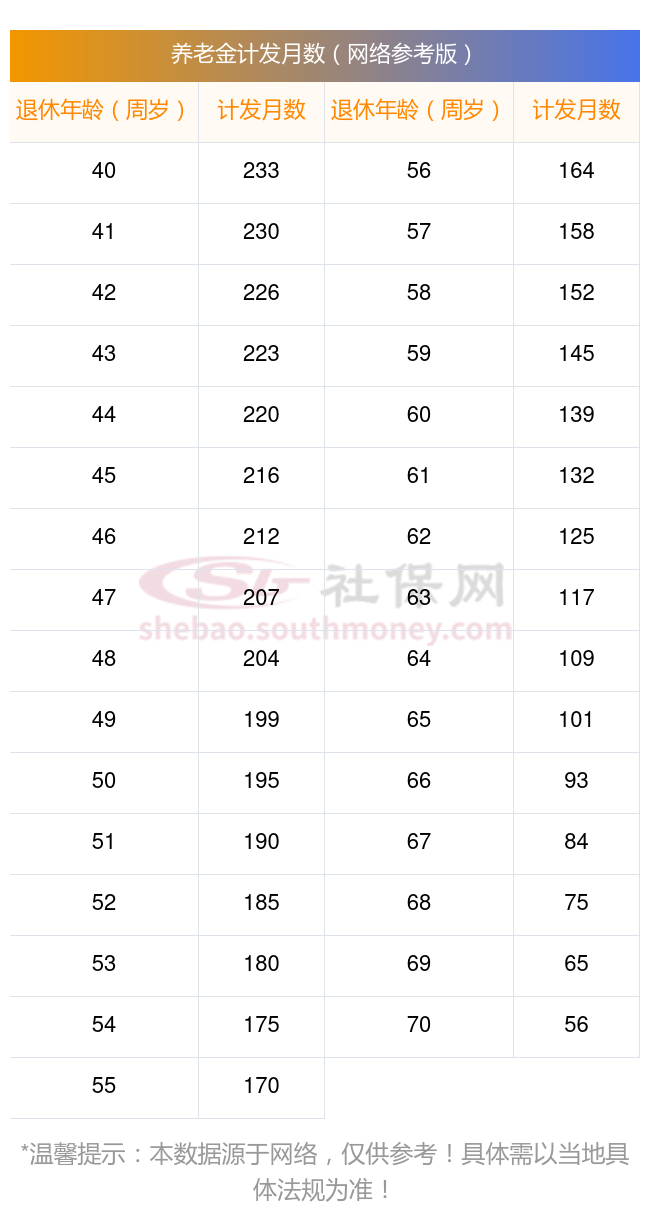

2、个人账户养老金计算公式=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数:50岁195个月、55岁170个月、60岁139个月)。

3、过渡性养老金=当年的养老金计发基数×视同缴费指数×视同缴费年限×过渡系数;

工龄34年养老金计算举例

假设,参保人A是北京北京地区企业退休职工,其中参保人A工龄34年,视同缴费年限7年,视同缴费指数0.6。那么,根据消息显示,北京北京养老保险月缴费基数下限标准为6821元。2023北京北京城镇职工基本养老保险基本养老金计发基数确定为11525元。参保人60岁退休,退休时养老保险缴费指数0.6,据新社通app养老金计算器测算显示:退休之后每月分别所能领取的养老金为:

(1)基础养老金=(11525+11525×0.6)÷2×34×1%=3135元;

(2)个人账户养老金=222637.44÷139=1601.71元;

(3)过渡性养老金=11525×0.6×7×1.00%=484.05元;

最终可以算出个人退休金:3135+1601.71+484.05=5220.76元/月。

综上所述,养老金主要体现在缴费年限、基础养老金和个人账户养老金的积累上。虽然只有一年的差距,但这在养老金的计算和发放上可能会产生一定的影响。然而,我们也应该知道到工龄并不是确定养老金数额的唯一因素,地区计发基数、个人平均工资的不同,都是影响养老金的因素。

养老金计发月数是什么意思?

养老金计发月数指的是养老金待遇计划发放的月数。这个数值是根据城镇人口平均估计寿命、退休年龄以及基金投资收益率等多个因素来确定的。目前,我国60岁、55岁和50岁退休职工的个人账户养老金的计发月数分别为139个月、170个月和195个月。

然而,这个计发月数并非一成不变。随着记账利率的变化、退休金增长方案的调整以及人均预期寿命的延长等因素,养老金计发月数可能会发生变化。因此,具体的养老金计发月数应以当时的法规为准。

为了获取最准确的信息,建议定期查阅相关的方案或咨询当地的社保部门。同时,了解养老金计发月数的含义和影响因素,也有助于更好地规划个人的养老保险。

(备注:数据仅供参考,具体以当地有关法规为准)

以上就是北京北京养老保险缴费全部内容,希望对您有帮助,欢迎关注新社通app解锁更多社保专业资讯。