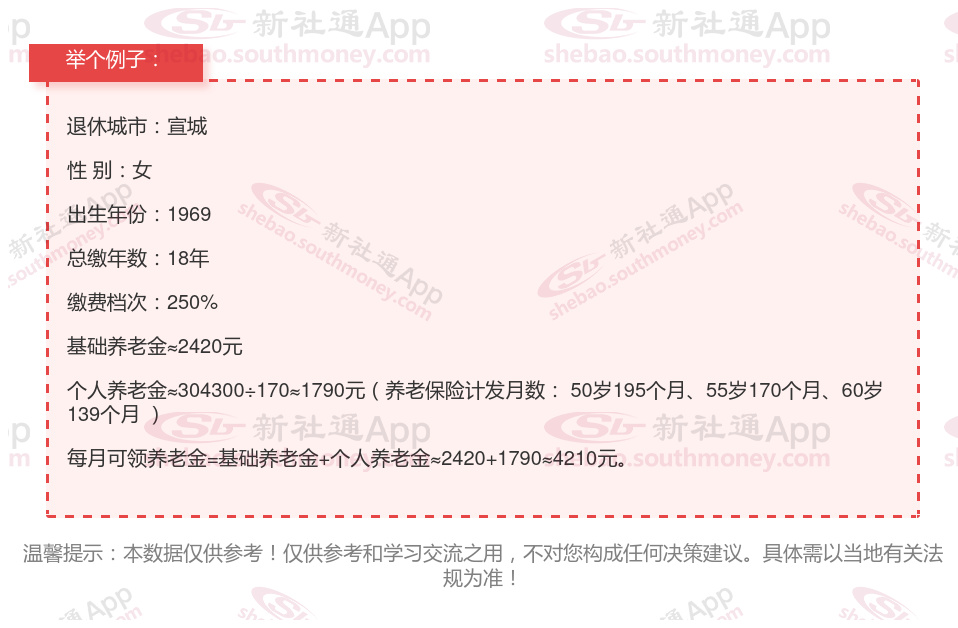

在宣城,朱某1969年出生,18年来一直以250%的比例坚持缴纳社保。退休后,她每月领取养老金,享受着简单却安稳的退休生活。这份坚持,让她在晚年有了稳定的收入来源,生活无忧,脸上常挂笑容。

宣城灵活就业养老金计算公式

一、基础养老金

公式:基础养老金 = 平均工资基数 × 缴费年限 × 调节系数

平均工资基数:结合社平工资与个人缴费指数计算得出的一个中间值。

缴费年限:包括实际缴费与视同缴费的总时间。

调节系数:通常为一个固定比例,用于调整基础养老金的发放水平。

二、个人账户养老金

公式:个人账户养老金 = 个人积累 ÷ 计发月数

个人积累:养老保险个人账户中的总金额。

计发月数:根据退休年龄确定的固定值。

养老保险缴费基数高好还是低好?

养老保险缴费基数越高,意味着需要缴纳的养老保险费用越多,退休后可以享受更多养老金待遇。养老保险缴费基数是参保人和参保单位缴纳养老保险费用计算的基数,一般是以职工本人上年度工资收入总额的月平均数作为本年度月缴费基数,缴费基数越高,职工和用人单位需要缴纳的保费越多,但是都会进入职工个人养老账户,退休后能够获得的养老金待遇也会有所提高,所以从客观角度来看,养老保险缴费基数高的话会更好。

养老保险遵循“多缴多得、长缴长得”原则,也就是说缴费金额越多、缴费时间越长,未来能够享受的养老金待遇越好。但是不能忽略的是,所缴纳的费用会相应提高,尤其是对于以灵活就业人员身份参加职工养老保险的人群而言,需要全额承担养老保险的保费,缴费压力也会同步增加。

另外,为了进一步提高社保水平,各个地区按照法规设置了养老保险缴费基数的上下限,如果职工的月平均工资低于缴费基数下限的话,则按照缴费基数下限缴纳养老保险保费;如果月平均工资高于缴费基数上限的话,则按照缴费基数上限缴纳养老保险保费。具体的缴费基数上下限是根据各地区职工月平均工资进行确定的。