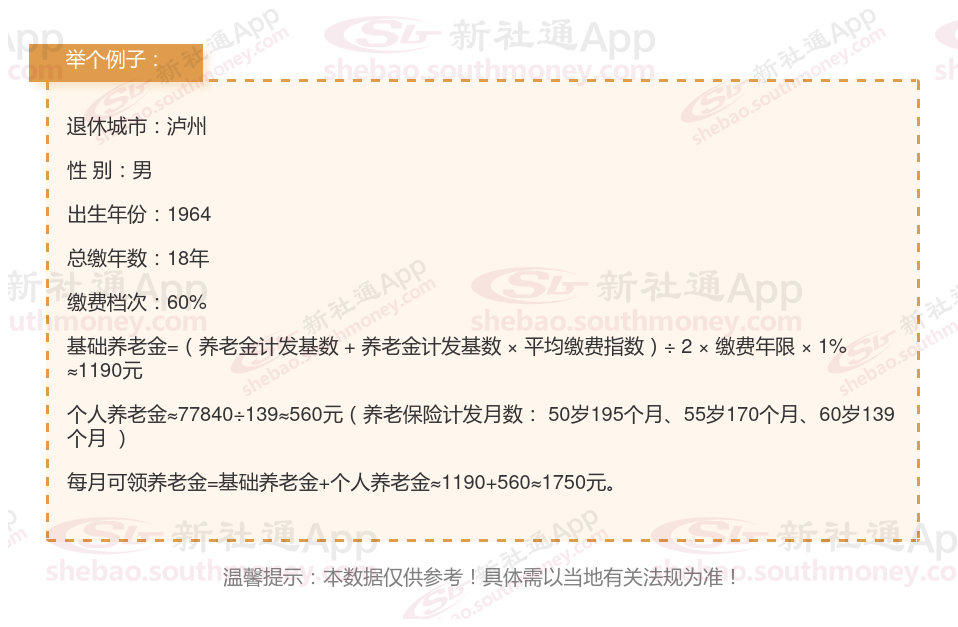

吕某,他选择了按照60%的比例缴纳灵活就业社保。经过18年的积累。今年,1964年出生准备退休,他自己做了一个简单的计算,发现按照这个领取速度,大约9年多的时间就能收回之前投入的社保费用。

养老金的计算是一个综合考量多个因素的过程,这些因素相互关联,共同影响着最终能够领取的养老金数额。以下是对影响养老金数额的最关键、最直接的四项因素的详细阐述: 退休年龄:达到退休年龄条件后可以开始领取养老金的年龄,退休年龄的高低直接影响到养老金的计发月数和领取总额。随着退休年龄的推迟,计发月数减少,但个人账户养老金的领取总额可能会增加。同时,养老金计发基数的变化也可能对养老金的数额产生重要影响。缴费基数:缴费基数是养老保险缴费的基准,它对个人每年需要缴纳的养老保险费用。同时,缴费基数也直接影响到个人账户养老金的累积额。在缴费比例相同的情况下,缴费基数越高,个人账户养老金的累积额就越多,未来领取的养老金数额也就越高。此外,缴费基数还通过影响本人指数化月平均缴费工资来间接影响基础养老金的数额。增加缴费年限:缴费年限是影响养老金待遇的重要因素。尽量延长缴费年限,可以让你的养老金待遇更高。增加个人账户储存额:通过提高缴费工资等方式,增加个人账户储存额,从而提高个人账户养老金待遇。关注方案变化:随着社会的发展,养老金方案也会不断变化。及时关注方案变化,了解最新的养老金计算方式和领取条件,有助于你更好地规划自己的养老生活。