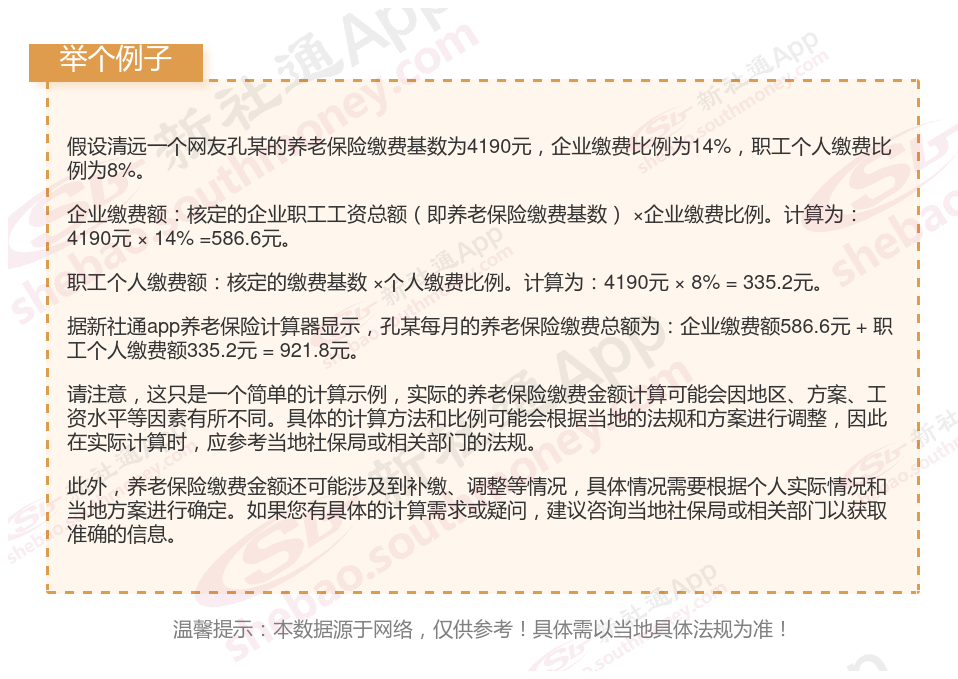

在一个名为“和谐之城”的虚构城市中,各行各业的中小企业,是城市经济发展中不可或缺的一环。随着公司业务的不断扩大,员工队伍也日益壮大,从最初的十几人发展到了近百人。在这个过程中,公司管理层深刻认识到,为员工提供良好的福利待遇是留住人才、激发团队凝聚力的关键。其中,社会保险(简称“社保”)作为员工的基本体系之一,显得尤为重要。

基础养老金+个人账户养老金=退休金额

1、基础养老金计算公式=(养老金计发基数+养老金计发基数×平均缴费指数)÷2×缴费年限×1%。

2、个人账户养老金计算公式=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数:50岁195个月、55岁170个月、60岁139个月)。

根据养老金计算公式 ,下面一起来看下例子吧!

针对张某,一位1969年出生的女性,目前居住在清远一位并已退休的情况,我们再次详细阐述其养老保险缴纳情况及预计的养老金数额:

张某,作为一位勤勉的职工,他的养老保险缴纳记录长达16年之久,且缴费档次一直保持在较高的200%水平。基于这些关键数据,我们利用新社通app养老金计算器,结合最新的养老保险法规,对其养老金进行了如下估算:

在基础养老金方面,我们采用公式“(养老金计发基数 + 养老金计发基数 × 平均缴费指数)÷ 2 × 缴费年限 × 1%”进行计算。其中,养老金计发基数是根据杨某退休时的社会平均工资水平确定的,平均缴费指数则反映了其缴费档次的高低。经过精确计算,我们得出张某每月的基础养老金约为2160元,这一数额体现了其在职期间对养老保险体系的贡献。

至于个人养老金部分,我们则是根据张某养老保险个人账户的累计储存额,以及他退休年龄所对应的计发月数(60岁退休,计发月数为139个月)来进行估算的。经过计算,我们得出他每月可以从个人账户中领取约1260元的养老金。这一数额不仅反映了张某个人账户的积累情况,也体现了养老保险体系作用。

综上所述,张某每月预计可以领取的养老金总额为3420元,这一数额是他基础养老金和个人养老金之和。这一估算结果不仅考虑了张某的缴费情况、缴费年限和缴费档次,还参考了最新的养老金计发法规和计发月数等因素,因此具有较高的准确性和可信度。

张某已经告别了职场生涯,步入了悠闲的退休生活。每个月,她都能收到一份来自社会的温暖馈赠—养老金。这份收入虽然不高,却足以支撑起张某简单而充实的生活。她无需再为生计奔波,可以尽情享受属于自己的宁静时光。以上就是退休养老金的全部内容,如你对社保相关知识感兴趣,欢迎关注新社通APP解锁更多专业资讯!