养老金2024计算方法:

基本养老金计算公式为:(退休时上年度全市城镇单位就业人员月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。

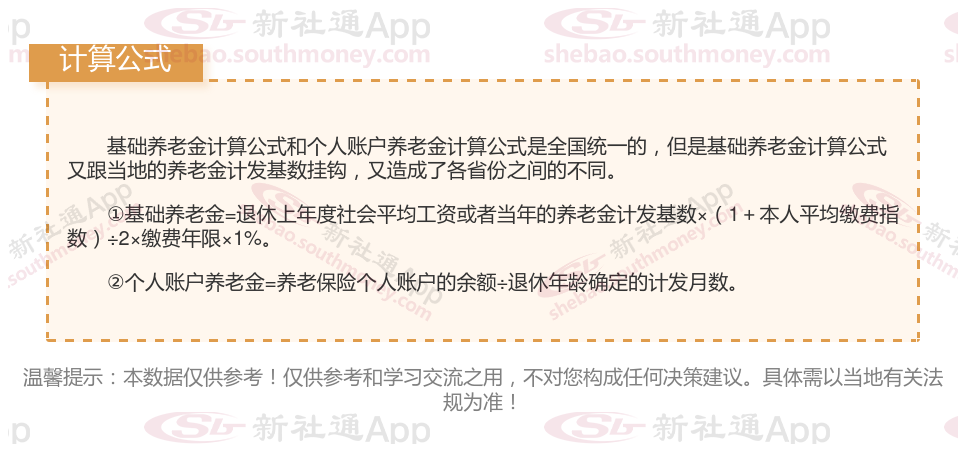

基础养老金是指从基本养老保险统筹基金中支付给退休人员的养老金,退休时的基础养老金月标准以当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%。

个人账户养老金=个人账户储存额÷计发月数(计发月数根据退休年龄和当时的人口平均寿命来确定。计发月数略等于(人口平均寿命-退休年龄)X12。目前50岁为195、55岁为170、60岁为139,不再统一是120了)。

个人账户累计储存额是个人及其单位历年缴纳的养老保险费累计金额加上利息;计发月数根据退休年龄确定,例如60岁退休为139个月,55岁退休为170个月,50岁退休为195个月等。

过渡性养老金(部分地区有):以本人指数化月平均缴费工资为基数,“统账结合”前的缴费年限每满1年发给一定比例。计算公式根据当地法规确定,例如过渡性养老金 = 本人指数化月平均缴费工资 × 统账结合前的缴费年限 × 一定比例(如1.2%或1.4%)。

以昆明为具体案例(在此新社通APP暂不将过渡养老金纳入考量):刘某在昆明退休,其社保缴费的累计年数为30年,于58周岁时正式步入退休生活,且一直以来,他都按照140%的缴费档位进行社保缴纳。

另一方面,老杜同样在昆明退休,他的社保缴费年限稍长一些,达到了33年,退休年龄也是58周岁。但与刘某不同的是,老杜的社保缴纳是按照90%的比例进行的。

当新社通APP深入探究养老金的构成时,会发现它主要由以下几个关键因素:上一年度在岗职工的社平工资、个人的指数化月均缴费工资、社保的缴费年限、个人账户的储存额,以及养老金的计发月数。但若进一步剖析,我们会发现个人的指数化月均缴费工资实际上与社平工资和个人的缴费基数紧密相连,因此,这一因素最终可以归结为缴费基数的高低。同样地,个人账户的储存额也是直接受到缴费基数的影响。至于养老金的计发月数,它主要与个人的退休年龄有关。

刘某说,他让朋友帮忙给他测算养老金是33年工龄领取约6370元。近期他的一个亲戚老杜退休了,工龄30年退休养老金却约7780元,他很疑惑这是什么原因,难道养老金不再按照工龄发放了吗?

刘某退休待遇测算:

个人养老金其计算方式为:个人账户养老金=个人养老金账户总额÷计发月数。每月大约3090元。

基本养老金由统筹养老金和个人账户养老金组成。基本养老金根据个人累计缴费年限、缴费工资、当地职工平均工资、个人账户金额、城镇人口平均预期寿命等因素确定。每月大约4690元。

预计养老金合计=3090+4690=7780元。

老杜退休待遇测算:

个人养老金其计算方式为:个人账户养老金=个人养老金账户总额÷计发月数。每月大约2220元。

基本养老金由统筹养老金和个人账户养老金组成。基本养老金根据个人累计缴费年限、缴费工资、当地职工平均工资、个人账户金额、城镇人口平均预期寿命等因素确定。每月大约4150元。

预计养老金合计=2220+4150=6370元。

根据新社通app养老金计算器,轻松测算您的养老金!经过详细计算,刘某与老杜在养老金方面的差距主要归因于他们不同的缴费年限和缴费档位,这一差距量化后为1410元,即,刘某的养老金7780元相较于老杜的养老金6370元多出的部分。

温馨提示:本数据仅供参考!具体需以当地有关法规为准!