林某,一位拥有15年工龄的老员工,一直以来都秉持着“多缴多得”的理念,选择以60%的缴费档次来缴纳养老保险。经过仔细计算,她发现自己预计退休后每月能够领取的养老金数额有望超过900元/月。这一估算结果让林某感到十分欣慰。

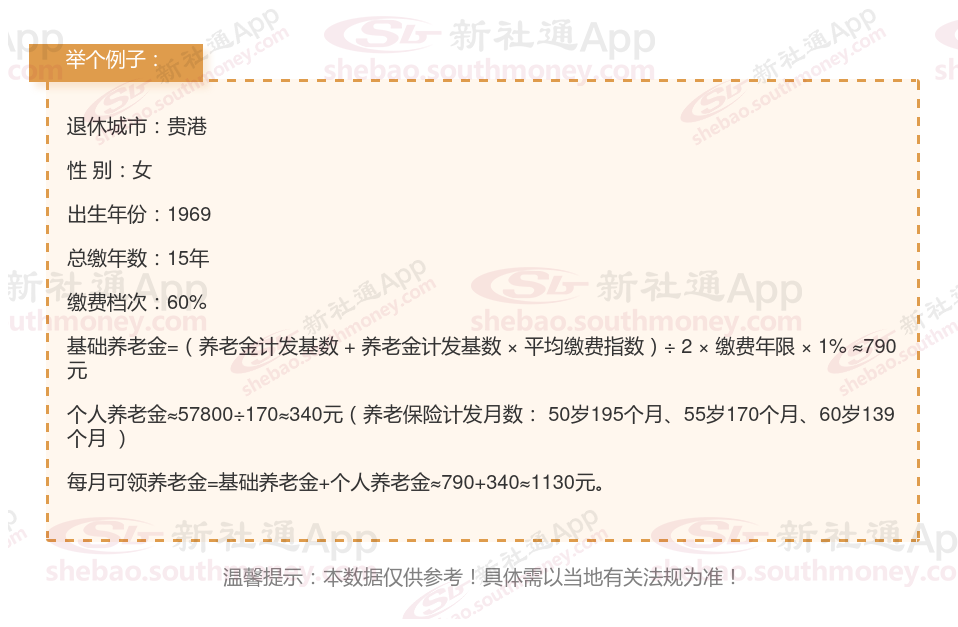

贵港灵活就业养老金=基础养老金+个人养老金

基础 = (社平 + 指数)× 年限 ÷ 200

社平:上年度当地在岗职工月平均工资。

指数:个人缴费工资指数。

年限:总缴费年限(含视同)。

(注:此处的“÷ 200”是简化表达,实际为“× 1%”的另一种形式,即除以100后再乘以系数1,简化为除以200。)

个人账户 = 积累 ÷ 月数

积累:个人账户储存额。

月数:退休年龄对应的计发月数(如60岁为139)。

这份养老金不仅是晚年生活的经济支柱,还能在关键时刻为子女提供必要的家庭补贴,帮助他们渡过难关。设想一下,如果没有养老金作为后盾,我们可能不得不继续外出工作,甚至可能成为家庭的负担,又哪里有余力去支持孩子们呢?遗憾的是,有些年轻人忽视了养老保险的重要性,未能充分预见未来退休后可能遭遇的各种挑战。实际上,养老金是我们抵御未知风险的重要武器,它赋予了我们面对未来不确定性的勇气和底气。因此,重视并积极参与养老保险,是为自己和家人构建一个更加安心、有经济基础的未来所不可或缺的一步。以上就是退休养老金的全部内容,如你对社保相关知识感兴趣,欢迎关注新社通APP解锁更多专业资讯!