同样是缴纳养老保险,但是等到退休的时候,我们会明显发现,有的人领取到的养老金比较多,有的人领取到的养老金比较少。当然,这些都是有具体的养老金计算公式来控制的,也是与一定的因素相关的。

养老金由基础养老金和个人账户养老金两部分组成。而影响养老金的主要因素是:社平工资、缴费档次、缴费年限、计发月数。

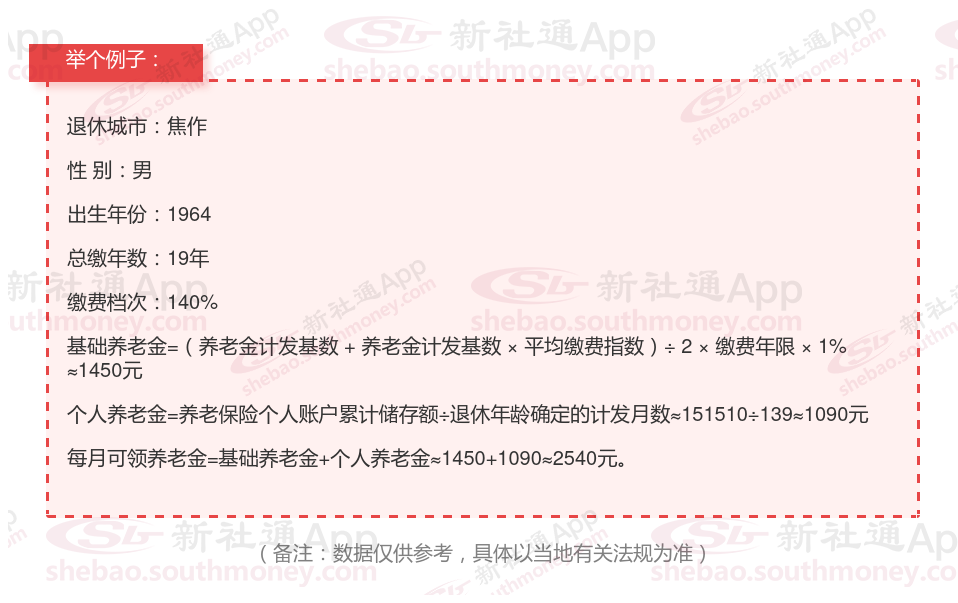

下面一起来分享个例子:邻居刘某,社保缴纳19年要退休了,按140%档位缴纳,估算每月领取大约会比2000元多。养老金如何计算呢?

刘某,男,1964年出生,现居焦作并已退休。其养老保险缴纳情况如下:总缴费年限为19年,缴费档次达到140%。根据新社通app养老金计算器的估算结果:

基础养老金:采用公式(养老金计发基数 + 养老金计发基数 × 平均缴费指数)÷ 2 × 缴费年限 × 1%,计算得出约为1450元/月。

个人养老金:根据个人养老保险账户累计储存额除以退休年龄对应的计发月数(60岁退休对应的计发月数为139个月),计算得出约为1090元/月。

因此,刘某预计每月可领取的养老金总额为基础养老金与个人养老金之和,即1450元 +1090元 = 2540元。这一估算结果由新社通app养老金计算器提供。