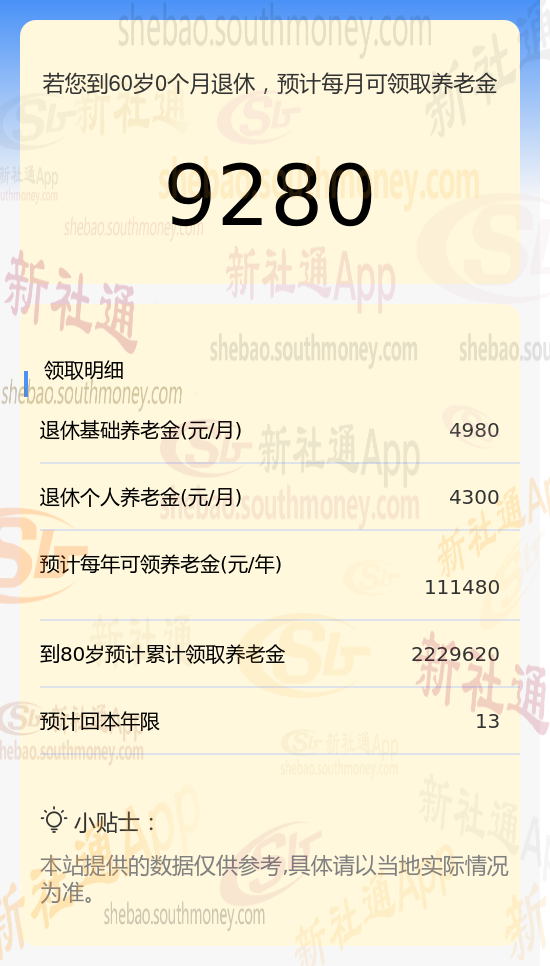

退休城市:葫芦岛,性别:男,出生年份:1964,总缴年数35年,缴费档次:250%,新社通app养老金计算器所得:

基础养老金≈4980元(基础养老金与缴费年限、缴费档位和当地平均工资有关)

个人养老金≈597700÷139≈4300元(个人账户养老金则与个人账户累计金额和计发月数有关,养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )

每月可领养老金=基础养老金+个人养老金≈4980+4300≈9280元

养老金的计算是一个综合多方面因素的复杂过程,以下是养老金数额的最关键、最直接的四项因素的另一种详细解释:

退休年龄:不同的退休年龄将对应不同的计发月数。年龄越大,计发月数越少,意味着个人账户中累积的金额被分配到每个月的养老金中的份额就越大。

缴费比例:企业缴费比例在60%到300%之间,而灵活就业人员则有60%、80%、100%三个档次的缴费比例。多缴多得是基本原则。

缴费年限:确定养老金数额的关键因素。通常,缴费年限越长,个人在养老保险体系中的累积贡献就越大,从而退休后能获得的养老金数额也越高。同时,缴费的连续性也很重要,中断缴费可能会影响养老金的计算和发放。

综上所述,社会平均工资增长率、个人缴费比例与基数、缴费年限与连续性以及退休年龄与计发月数是养老金数额的最关键、最直接的四项因素。在规划自己的养老生活时,个人应充分考虑这些因素的变化等,以便提前做出规划。