一位亲戚孔某,她是一名个体户,对于自己的未来很有规划。在过去的日子里,她始终坚持按照130%的比例来缴纳自己的企业职工社保,为此她已经累计工龄30年。今年,她也正式步入了退休的行列。她每个月预计可以领取到3560元的养老金,这让她感到非常满足。她 自己也做了一些计算,惊喜地发现,按照这个养老金的发放标准,她只需要再领取16年多的时间,就可以完全收回自己之前所缴纳的社保费用了。

举个例子

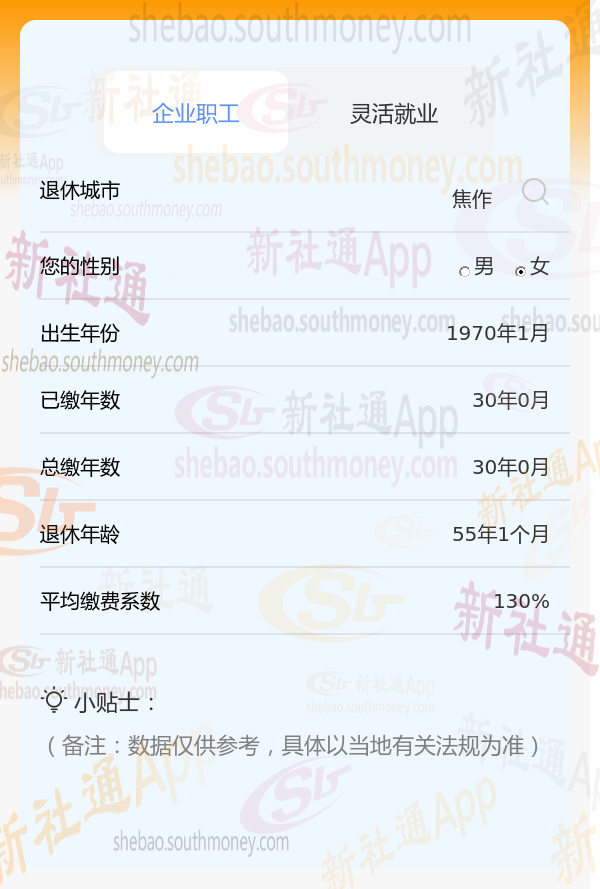

社保按130%档次缴费的孔某,焦作城市退休,出生于1970年,工龄30年,女性。岁月流转,她终于迎来了自己的退休年龄。

焦作灵活就业养老金计算公式

一、基础养老金

公式:基础养老金 = 平均工资基数 × 缴费年限 × 调节系数

平均工资基数:结合社平工资与个人缴费指数计算得出的一个中间值。

缴费年限:包括实际缴费与视同缴费的总时间。

调节系数:通常为一个固定比例,用于调整基础养老金的发放水平。

二、个人账户养老金

公式:个人账户养老金 = 个人积累 ÷ 计发月数

个人积累:养老保险个人账户中的总金额。

计发月数:根据退休年龄确定的固定值。

新社通app养老金计算器计算所得:

基础养老金的数额大致为2200元。

至于个人养老金,它是基于个人养老金账户余额223040元来计算的,并且与退休年龄相关,这里我们假设退休年龄对应的计发月数为164个月。因此,个人养老金的估算值为223040元除以164个月,结果大约是1360元。

将基础养老金与个人养老金相加,我们得出每月可领取的养老金总额大约为3560元,即2200元(基础养老金)+ 1360元(个人养老金)。这个数字确定了退休后每月可以获得的稳定养老金收入。