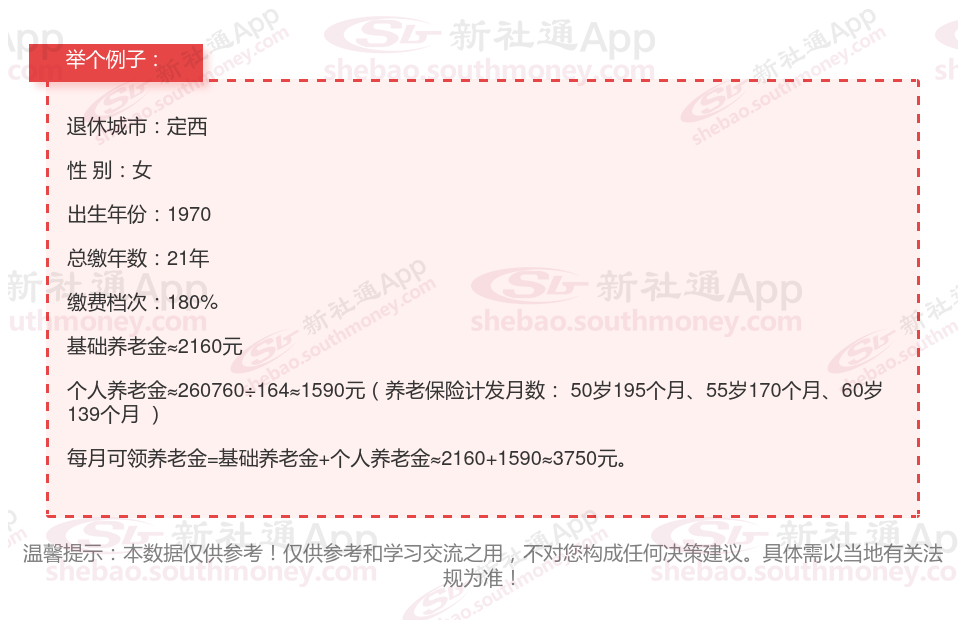

在定西这座城市里,1970年出生的夏某,用她长达21年的坚持,180%的比例坚持缴纳社会保险,为自己的退休生活铺设了一条坚实的道路。如今,她已经步入退休之年,每个月都能按时领取到一笔养老金,这份稳定的收入让她过上了简单却安心无忧的日子。夏某的这份执着与远见,让她在晚年拥有了经济上的安全感,脸上总是洋溢着满足与幸福的笑容。

灵活就业养老金计算公式

一、基础养老金

公式:基础养老金 = (养老金计发基数 + 指数化月平均缴费工资)÷ 2 × 缴费年限 × 1%

养老金计发基数:当地上年度在岗职工月平均工资。

指数化月平均缴费工资:个人缴费工资水平相对于当地平均工资的指数化结果。

缴费年限:包括实际缴费和视同缴费年限。

二、个人账户养老金

公式:个人账户养老金 = 个人账户储存额 ÷ 计发月数

个人账户储存额:个人缴费积累的本金及利息。

计发月数:根据退休年龄确定,如60岁退休为139个月。

养老保险是多交多得吗?

养老保险是多交多得,养老保险多交多得主要体现以下两方面:

1、缴费时间越长拿的越多。基本养老保险费用是按月缴纳的,一年为一个核算单位。缴纳时间越长,缴费年限越长。在计算养老金时,缴费年限非常重要,缴费年限越长,养老金数额越高。

2、每年缴纳的养老保险费的缴纳基数越高,拿的越多。缴费基数高,缴费金额就会增加,个人账户储存额就会随之增高。同时每年缴费基数高,就是历年缴费基数高,在计算养老金时,个人账户储存额和历年缴费基数也是重要影响因素。

总的来说,养老保险多交,退休时领取的养老金也就越多,当然对于灵活就业人员来说,养老保险还是根据自身情况缴纳,不要因为多交养老保险而增加了经济压力。以上就是退休养老金的全部内容,如你对社保相关知识感兴趣,欢迎关注新社通APP解锁更多专业资讯!