灵活就业人员具备以个人身份参与职工养老保险的资格,其缴费基数与当地社会平均工资紧密关联,缴费档次在社会平均工资的 60%至 300%区间内可自由抉择。那么,抚顺灵活就业人员养老保险缴费标准是多少?一个月要交多少钱?下面就随新社通小编一起来了解详情。

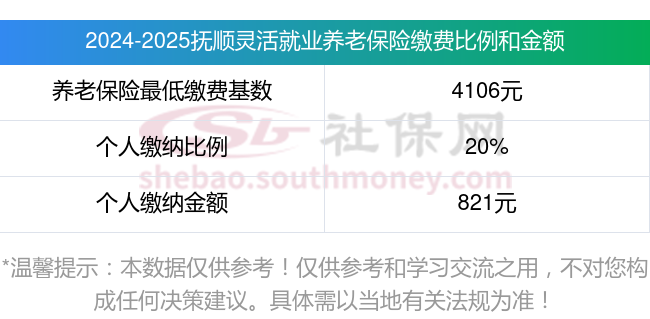

假设抚顺有个邻居秦某灵活就业养老保险缴费基数为4106元。

据新社通app养老保险计算器显示,秦某个人缴费额:灵活就业个人按照其缴费基数的20%缴纳养老保险费。因此,秦某每月需要缴纳的养老保险费为4106元 *20% = 821.2元。

另外,需要注意的是,养老保险的缴费比例和基数可能会随着方案的调整而发生变化。因此,在计算养老保险缴费金额时,需要参考当地的最新方案和法规。

抚顺灵活就业养老金=基础养老金+个人养老金

基础 = (社平 + 指数)× 年限 ÷ 200

社平:上年度当地在岗职工月平均工资。

指数:个人缴费工资指数。

年限:总缴费年限(含视同)。

(注:此处的“÷ 200”是简化表达,实际为“× 1%”的另一种形式,即除以100后再乘以系数1,简化为除以200。)

个人账户 = 积累 ÷ 月数

积累:个人账户储存额。

月数:退休年龄对应的计发月数(如60岁为139)。

》养老无小事!快来领取您的养老金规划专属方案!提前规划您的退休生活!

断交灵活就业养老保险,后果你知道吗?

灵活就业养老保险可以断交。灵活就业人员为自愿参保,未就业期间的养老保险是自愿缴纳,因此可以中断。但需要注意的是,虽然养老保险中断后个人账户不会作废,且中断前后的缴费年限可以累计计算,但断交养老保险可能会带来以下影响:

影响养老金待遇:

个人享受基本养老金与个人缴费年限直接相关,缴费年限越长,退休后领取的养老金就越多。如果中断缴费,将减少个人的缴费年限,从而降低未来的养老金待遇。

失去社保补贴机会:

有些地区对灵活就业者提供社保补贴,但享受补贴的前提是必须处于正常参保状态。一旦中断缴费,这些补贴机会可能会溜走。

丧失医疗报销资格:

停缴期间,享受不到相关福利。停缴社保不仅意味着养老金账户“停滞”,还会丧失医疗报销资格。生病住院时,全部费用都得自己承担。

虽然灵活就业养老保险可以断交,但考虑到养老金的待遇与缴费年限和缴费基数直接相关,灵活就业人员尽可能保持连续缴纳,以确保退休后能够享受到更高的养老金待遇。

灵活就业值不值得交?

灵活就业人员买社保是否划算,这是一个涉及多方面因素的问题,无法简单地给出“划算”或“不划算”的结论。以下是对这一问题的综合介绍:

划算性介绍

养老保险:

灵活就业人员通过缴纳社保中的养老保险,可以在达到退休年龄后领取养老金,为晚年生活提供稳定的经济来源。

养老金的领取金额与缴费年限和缴费档次有关,多缴多得、长缴多得。

医疗保险:

医疗保险可以减轻因疾病带来的经济负担,尤其是在面临大病重病时,医保可以报销大部分医疗费用。

灵活就业人员缴纳医疗保险后,可以享受与在职职工相似的医疗保险待遇。

其他保险:

失业保险、工伤保险和生育保险等也为灵活就业人员提供了一定的经济支持和保险。

例如,女性灵活就业人员可以在生育期间享受生育保险待遇,包括生育津贴和生育医疗费用报销。

法规优惠:

部分地区为灵活就业人员提供社保补贴或优惠法规,如缴费补贴、税收减免等。

这些法规能够减轻灵活就业人员的缴费压力,提高参保的积极性。

潜在挑战

经济压力:

灵活就业人员收入不稳定,全额缴纳社保费用对他们来说可能是较大的经济负担。而且随着全口径社平工资逐年上涨,未来社保费用还会进一步增加。

社保待遇差异:

与在职职工相比,灵活就业人员的社保待遇可能会存在一定差异。

例如,在一些地区,灵活就业人员的医保报销比例、报销范围等可能与职工医保存在差异。

方案了解不足:

部分灵活就业人员可能对社保方案了解不够,导致在缴纳社保过程中出现一些问题,影响个人权益的保险。

例如,可能不知道根据自己的经济状况选择不同的缴费档次,或者不知道如何办理社保补贴等方案。

综上所述,灵活就业人员买社保是否划算取决于个人的实际情况和需求。在做出确定之前,充分了解当地方案、评估自己的经济状况和未来需求,并咨询专业人士。从长期来看,缴纳社保可以为灵活就业人员提供重要的养老和医疗保险,是一种对自己负责、对社会有益的行为。

温馨提示:本数据仅供参考!仅供参考和学习交流之用,不对您构成任何决策建议。具体需以当地有关法规为准!