今天再来聊一下养老金的话题。养老保险福利是退休金、退休费的一部分。它是根据个人累计缴费年限、缴费工资、当地职工平均工资、个人账户金额、城镇人口平均预期寿命等因素确定的。

工龄根据退休年龄来计算,工龄的计算方法是:现工作年-参加工作年+1=工龄,与月份无关。工龄应该从1982年算起。但如果是养老保险,就得从交养老保险的那一个月算起。

据新社保网小编获悉,

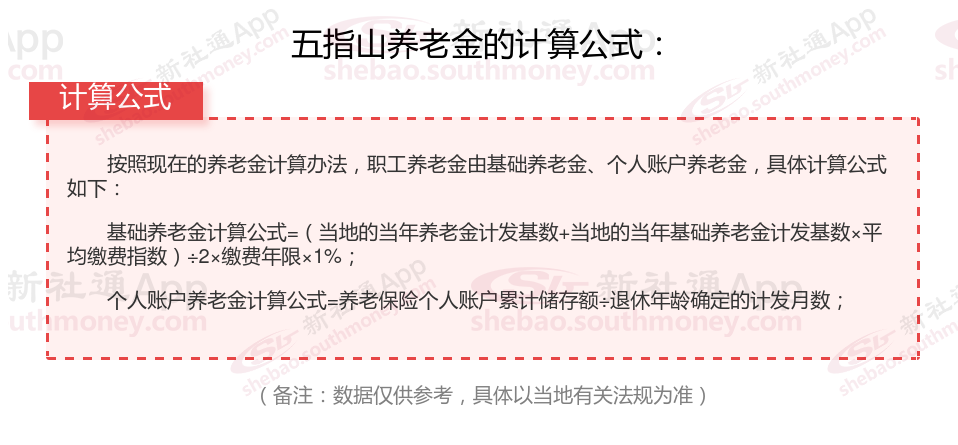

下面新社通小编一起来看下,以五指山为例(不考虑过渡养老金):

王某:退休城市:五指山,缴费年限:25年,退休年龄:55周岁,缴费系数:100%

王某退休工资测算:

基础养老金=3080元

个人养老金= 1720元

预计养老金合计=3080+1720=4800元。

老方:退休城市:五指山,缴费年限:27年,退休年龄:55周岁,缴费系数:60%

老方退休工资测算:

基础养老金= 2680元

个人养老金= 1120元

预计养老金合计=2680+1120=3800元。

根据新社通app养老金计算器,轻松测算您的养老金!计算所得出:王某与老方的差别,缴费年限、缴费档位不同的情况下,差别4800-3800=1000元。

影响到养老保险待遇的因素有哪些?

退休年龄:假如你是55岁退休还是60岁退休,在计算个人账户养老金的时候,所除的计发月数是不同的。退休年龄越往后,计发月数越小,个人账户养老金可能算起来会略高一些。

社平工资:退休老人的养老金都是一定程度上跟社平工资挂钩的,这主要是为了保证退休老人们的养老金购买力。退休时的社平工资越高,养老金也会越高。包括退休以后的养老金调整,实际上也是因为社平工资增长而调整的。

退休后2025退休金计算方法:

基本养老金计算公式为:(退休时上年度全市城镇单位就业人员月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。

基本养老金计发基数:这是由你所在地区的平均工资确定的,地区经济越发达,计发基数越高。

指数化月平均缴费工资:这取决于你的缴费工资和当地的平均工资水平。

缴费年限:你在职期间缴纳的养老保险年限,年限越长,领取的基本养老金越多。

个人账户养老金的计算公式为:个人账户储存额÷预计领取月数。个人账户储存额是缴纳养老保险期间个人缴纳部分所形成的积累,而预计领取月数则根据退休年龄和平均寿命等因素确定12。

举个例子,男职工60岁退休,计发月数139个月。女职工生产、服务岗位50岁退休,计发月数为195个月。女职工管理、技术岗位55岁退休,计发月数为170个月。

也就是说,个人账户累计储存额越多,退休年龄越大,个人账户养老金就越多。

过渡性养老金月标准以本人指数化月平均缴费工资为基数,“统账结合”前的缴费年限每满1年发给1.2%。计算公式为:过渡性养老金=本人指数化月平均缴费工资×统账结合前的缴费年限×1.2%

增发养老金=上一年五指山在岗职工月平均工资×个人平均缴费工资指数×累计缴费年限(含视为缴费年限)×增发比例。

(备注:数据仅供参考,具体以当地有关法规为准)