有这样一群就业人员,上班没有硬性的时间要求,工作时间比较灵活,通常被称为灵活就业人员。那么晋城灵活就业人员缴纳养老保险的档次和每月缴费金额是多少?下面随新社通app小编一起了解详情吧。

那么,晋城灵活就业人员社保养老保险缴费标准2024-2025(基数+比例)

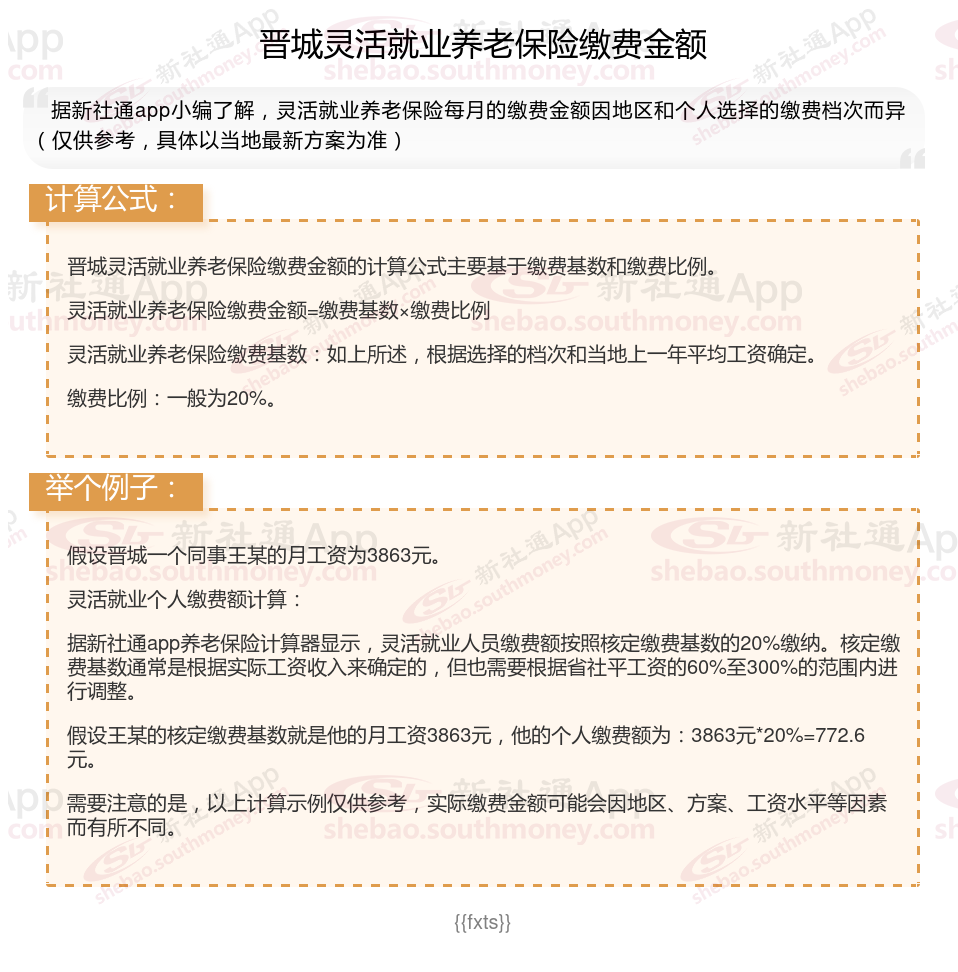

据新社通app显示,晋城灵活就业养老保险的缴费基数为:3863元。

灵活就业人员参保缴费的比例为个人20%。

另外,需要注意的是,这些缴费标准可能会随着时间和方案的变化而调整。建议查阅相关消息或咨询当地社保部门。

(注:本文数据仅供参考,具体以当地缴费标准为准)

晋城2025养老保险怎么计算自己能拿多少钱?2025年基础养老金计算公式

养老保险的领取金额是根据一套特定的公式来计算的,主要由三部分组成:基础养老金、个人账户养老金和过渡性养老金(仅适用于某些特殊群体)。但请注意,由于每个人的缴费基数、缴费年限、退休年龄等因素都不同,因此每个人的养老金也会有所不同。

据新社通app养老金计算器测算显示,它主要由两部分组成:基础养老金和个人账户养老金。

基础养老金的计算公式:

基础养老金 =(参保人员退休时上一年度当地职工月平均工资 + 本人指数化月平均缴费工资)÷ 2 × 个人累计缴费年限 × 1%

本人指数化月平均缴费工资的计算方式为:

本人指数化月平均缴费工资 = 全省上年度在岗职工月平均工资 × 本人平均缴费指数

本人平均缴费指数则是根据您的实际缴费基数与社会平均工资之比,历年计算后的平均值。这个指数有一个低限0.6和一个高限3。

个人账户养老金的计算公式:

个人账户养老金 = 个人账户储存额 ÷ 计发月数

这里的计发月数是根据您的退休年龄来确定的,比如50岁退休,计发月数为195;55岁退休,计发月数为170;60岁退休,计发月数则为139。个人账户储存额则包括您个人缴费的部分、有关部门补贴的部分、集体补助的部分(如果有的话)以及这些金额所产生的利息。

举例如下:

我们用晋城退休网友举个例子说明一下,晋城2024年的养老金计发基数为7111元,个人平均缴费指数0.6,该网友累计缴费年限为23年,退休时账户余额为90815.04元,我们算算这位网友退休能领多少钱。

据新社通app养老金计算器测算显示,基础养老金=(1+0.6)/2*7111*23*1%=1308元。

个人账户养老金=90815.04/139(60岁退休计发基数为139)=653.35元。

所以这位晋城退休人员的养老金=1308+653.35=1961.35元。

各地公布的养老金计发基数不同,情况因人而异,具体需以个人情况及当地有关部门法规为准。

》养老金规划,让你的退休生活更有尊严!快来领取您的养老金专属规划方案!

》养老金规划,让你的退休生活更有尊严!快来领取您的养老金专属规划方案!

》养老金规划,让你的退休生活更有尊严!快来领取您的养老金专属规划方案!

灵活就业养老保险断交影响深度介绍

灵活就业养老保险可以断交。灵活就业人员为自愿参保,未就业期间的养老保险是自愿缴纳,因此可以中断。但需要注意的是,断交灵活就业养老保险可能会带来以下影响:

失去社保补贴机会:

有些地区对灵活就业者提供社保补贴,比如50岁以上的男性、40岁以上的女性可以申请。但享受补贴的前提是必须处于正常参保状态。一旦中断缴费,这些补贴机会可能会溜走。

丧失医疗报销资格:

停缴社保不仅意味着养老金账户“停滞”,还会丧失医疗报销资格。在生病住院时,如果中断缴纳医疗保险,将需要自行承担全部医疗费用。

影响养老金待遇:

个人享受基本养老金与个人缴费年限直接相关,缴费年限越长,缴费基数越大,退休后领取的养老金就越多。如果断交养老保险,将直接影响累计缴费年限,从而降低未来领取的养老金金额。

综上所述,虽然灵活就业养老保险可以断交,但考虑到养老金待遇、医疗报销资格和社保补贴机会等因素,灵活就业人员尽可能保持连续缴纳状态。如果确实无法继续缴纳,也应提前了解相关方案和补救方案,以确保自己的养老保险不受影响。

温馨提示:本数据仅供参考!仅供参考和学习交流之用,不对您构成任何决策建议。具体需以当地有关法规为准!