据新社通app小编了解,灵活就业人员缴纳养老保险的档次和金额因地区而异,通常有多个档次可选,养老金高低由缴费基数确定,提高缴费年限更划算。那么,广东江门2024-2025灵活就业养老保险一个月多少钱?下面随新社通小编一起来看看详情吧。

灵活就业个人缴费额计算:

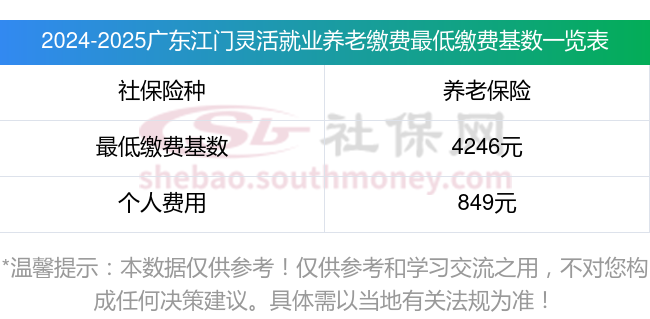

据新社通app养老保险计算器显示,灵活就业人员缴费额按照核定缴费基数的20%缴纳。核定缴费基数通常是根据实际工资收入来确定的,但也需要根据省社平工资的60%至300%的范围内进行调整。

需要注意的是,以上计算示例仅供参考,实际缴费金额可能会因地区、方案、工资水平等因素而有所不同。

关于广东江门灵活就业养老金的计算公式,已经详细阐述了基础养老金和个人账户养老金的计算方法。为了更全面地呈现,以下再次列出并稍作补充:

灵活就业养老金计算公式

一、基础养老金

基础养老金的计算基于以下几个关键参数:

退休上年度当地在岗职工月平均工资(养老金计发基数)

本人平均缴费指数

缴费年限

计算公式为:

基础养老金 = (退休上年度当地在岗职工月平均工资 + 本人指数化月平均缴费工资)÷ 2 × 缴费年限 × 1%

其中,本人指数化月平均缴费工资可以通过以下方式计算:

本人指数化月平均缴费工资 = 退休上年度当地在岗职工月平均工资 × 本人平均缴费指数

二、个人账户养老金

个人账户养老金的计算基于以下两个关键参数:

退休时个人账户储存额

计发月数(根据退休年龄确定)

计算公式为:

个人账户养老金 = 退休时个人账户储存额 ÷ 计发月数

》智能养老金规划,让未来更可期!快来点击领取您的养老金专属规划方案!

基本养老保险交满15年,基本医疗保险交满20年。

根据相关要求:

1、在同一城市,累计缴纳基本养老保险满15年,基本医疗保险20年,退休时,即按缴纳所在城市标准发放最低基本养老金,执行缴纳所在城市医疗保险标准。

2、流动工作人员,在每一城市,基本养老保险与基本医疗保险均未够年限,而在所有城市的累计缴纳基本养老保险满15年,基本医疗保险满20年,则按其户藉所在地标准发放基本养老金,执行户籍所在地医疗保险标准。

3、在所有城市,基本养老保险与基本医疗保险缴纳均不够年限,则在退休时,按当年度所在地社保缴纳基数,一次性补足年限的基本养老与基本医疗。

介绍灵活就业养老保险:断交是否可行?

灵活就业养老保险可以断交。灵活就业人员为自愿参保,未就业期间的养老保险是自愿缴纳,因此可以中断。但需要注意的是,断交灵活就业养老保险可能会带来以下影响:

影响养老金待遇:

累计缴费年限不足,可能影响退休待遇。法规,领取养老金的前提是累计缴满15年的社保。如果在法定退休年龄时没缴够15年,可能需要晚退休,甚至补缴一大笔钱。

失去社保补贴机会:

有些地区对灵活就业者提供社保补贴,比如50岁以上的男性、40岁以上的女性可以申请。但享受补贴的前提是必须处于正常参保状态。一旦中断缴费,这些补贴机会可能会溜走。

丧失医疗报销资格:

停缴社保不仅意味着养老金账户“停滞”,还会丧失医疗报销资格。生病住院时,全部费用都得自己承担。

总的来说,虽然灵活就业养老保险可以断交,但考虑到养老金的待遇与缴费年限和缴费基数直接相关,灵活就业人员尽可能保持连续缴纳,以确保退休后能够享受到更高的养老金待遇和更好的医疗保险。同时,在做出停缴或补缴确定时,应充分了解相关方案法规和可能产生的影响,并咨询当地社保部门或专业机构以获取更详细的信息和。

灵活就业值不值得交?

灵活就业人员买社保是否划算,这是一个涉及多方面因素的问题,无法简单地给出“划算”或“不划算”的结论。以下是对这一问题的综合介绍:

划算性介绍

医疗保险:

医疗保险为灵活就业人员提供基本医疗保险,能够减轻看病和住院时的经济负担。

医疗费用报销通常包括门诊费用和住院费用,有助于降低个人和家庭的经济压力。

养老保险:

灵活就业人员缴纳养老保险后,在达到退休年龄后可以领取养老金,为晚年生活提供稳定的经济来源。

随着方案的调整,养老金也会相应上调,从而保险晚年生活质量。

其他保险:

社保还包括生育保险、失业保险等,这些险种可以在特定情况下为灵活就业人员提供一定的经济支持。

例如,女性灵活就业人员在生育期间可以享受生育保险待遇,包括生育津贴和生育医疗费用报销。

法规优惠:

部分地区为灵活就业人员提供社保补贴或优惠法规,如缴费补贴、税收减免等。

这些法规能够减轻灵活就业人员的缴费压力,提高参保的积极性。

不划算介绍

缴费压力:

灵活就业人员需要自行承担全部社保费用,这可能会对一些收入不稳定或较低的灵活就业人员构成较大的经济压力。

如果收入波动较大,可能会导致社保缴费的连续性和稳定性受到影响。

回本周期长:

以女性灵活就业人员为例,多数省份法规参加企业职工基本养老保险的女性灵活就业人员退休年龄为55周岁,而企业女性职工法定退休年龄为50周岁。这意味着女性灵活就业人员退休时间晚,回本周期更长。并且若在领取养老金期间不幸离世,由个人负担且纳入社会统筹部分的钱不退还,遗属只能领取个人养老金账户中的剩余部分。

参保险种有限:

企事业单位人员缴纳的社保包含医疗、养老、生育、工伤和失业5项,而灵活就业人员以个人身份缴纳职工社保,往往只能享受医疗和养老,无法享受工伤保险等其他险种。

社保风险较大:

灵活就业社保的员工需要自行缴纳社保费用,而且社保待遇相对较少,一旦发生意外或者疾病等情况,可能需要承担较大的医疗费用和养老费用。

综上所述,灵活就业人员买社保是否划算取决于个人的实际情况和需求。在做出确定之前,充分了解当地方案、评估自己的经济状况和未来需求,并咨询专业人士。从长期来看,缴纳社保可以为灵活就业人员提供重要的养老和医疗保险,是一种对自己负责、对社会有益的行为。