没有在单位上班的人员,如何缴纳养老保险呢?毕竟在单位上班,单位给承担了一大半的社保费用,自己只承担小部分费用,那么没有工作的这部分群体,对于他们来说,缴纳朝阳灵活就业养老保险一个月要交多少钱?下面就随新社通小编一起来了解详情。

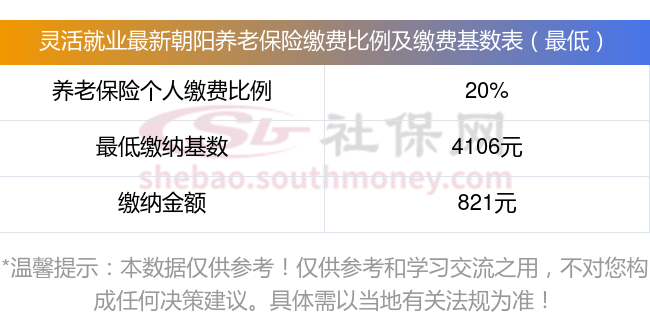

假设朝阳邻居杨某的工资总额为4106元,那么杨某的缴费基数就是4106元的60%到300%之间。如果他选择按照缴费基数为4106,据新社通app养老保险计算器测算显示,杨某个人缴费额就是4106元*20%,等于821.2元。

需要注意的是,具体的缴费比例和缴费基数可能会因地区和方案的不同而有所差异。以上例子仅供参考,实际计算时应根据当地的具体方案来确定。

朝阳个人养老金=基础养老金+个人账户养老金+过渡性养老金

1、基础养老金计算公式=朝阳养老金计发基数×(1+平均缴费指数)÷2×缴费年限×1%。

2、个人账户养老金计算公式=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数:50岁195个月、55岁170个月、60岁139个月)。

3、过渡性养老金=当年的养老金计发基数×视同缴费指数×视同缴费年限×过渡系数;

》养老金规划,让你的退休生活更有尊严!快来领取您的养老金专属规划方案!

灵活就业社保和职工社保区别是什么

险种不一样:

灵活就业社保只能缴纳养老保险和医疗保险。

职工社保:通常包括五险一金,保险范围更全面。

缴费基数和比例:

灵活就业人员缴纳的社保费用,通常是根据当地的社保缴费基数来计算。每个地区的缴费基数都不一样,以江苏为例,2024年灵活就业的最低缴费档次是10785.6元。

职工社保的费用则是由用人单位和职工共同承担,且用人单位承担大部分费用,职工只需承担小部分,费用通常由单位代扣代缴,更为便捷。

户籍限制:

灵活就业社保的参保对象主要包括以下几类人员:无雇工的个体工商户、未在用人单位参加基本养老保险的非全日制从业人员、其他未与用人单位订立劳动合同从事劳动的劳动者

职工养老:主要针对在企业、事业单位等正规用人单位工作的职工。用人单位和职工必须依法参加基本养老保险,由单位和职工共同缴纳养老保险费。

退休年龄:

男性灵活就业人员的退休年龄通常为60周岁。 女性灵活就业人员的退休年龄则通常为55周岁。

正常退休后的领取年龄:

男职工退休年龄为年满60周岁。

女干部为55周岁,女工人为50岁。达到上述年龄并且在社保局办理了退休登记手续后,可以按月领取养老保险金。

生育待遇不同:

参加职工基本医疗保险的灵活就业人员,在医保待遇享受期内,可享受生育医疗待遇和生育补助金待遇。灵活就业人员本人发生的符合生育保险法规要求的生育医疗费,参照当地职工生育保险待遇执行。灵活就业人员分娩的,享受生育补助金待遇,标准为:安徽省上年度月平均最低工资第一档÷30天×98天。

职工生育待遇主要包括生育医疗费用待遇和生育津贴。参保女职工在定点医疗机构住院分娩或实施计划生育手术时,可以即时联网结算生育医疗费,包括产前检查费和计划生育医疗费,在产假期间还可享受生育津贴。

退休后的待遇:

灵活就业人员养老保险计入统筹账户部分为缴费基数的12%;

基本养老保险:职工基本养老保险的待遇主要包括按月领取的基本养老金,该养老金根据法规要求计发,并享受正常调整待遇。

基本医疗保险:参加职工基本医疗保险的个人,达到法定退休年龄时累计缴费达到法规要求年限的,退休后不再缴纳基本医疗保险费,享受基本医疗保险待遇。这包括医疗费用中应当由基本医疗保险基金支付的部分,由社会保险经办机构与医疗机构、药品经营单位直接结算。

工伤保险:职工因工作原因受到意外伤害或者患职业病,且经工伤认定的,享受工伤保险待遇。其中,经劳动能力鉴定丧失劳动能力的,享受伤残待遇。

失业保险:为失业人员提供一定期限内的失业补助金,帮助其渡过失业期。

生育保险:为女性职工提供生育期间的医疗和津贴等。

灵活就业值不值得交?

灵活就业人员购买社保是否划算,这实际上是一个复杂的问题,因为它涉及多个方面的考量。以下是对这一问题的综合介绍:

划算性介绍

医疗保险:

医疗保险可以减轻因疾病带来的经济负担,尤其是在面临大病重病时,医保可以报销大部分医疗费用。

灵活就业人员缴纳医疗保险后,可以享受与在职职工相似的医疗保险待遇。

养老保险:

灵活就业人员缴纳养老保险后,可以在达到退休年龄后领取养老金,确保晚年生活有稳定的经济来源。

养老金的发放通常会随着法规的调整而提高,有助于保险晚年生活质量。

其他保险:

灵活就业人员还可以享受生育保险、失业保险等附加福利(具体取决于当地法规)。

这些保险能够在特定情况下提供经济支持,减轻生活压力。

法规优惠:

部分地区为灵活就业人员提供社保补贴或优惠法规,如缴费补贴、税收减免等。

这些法规能够减轻灵活就业人员的缴费压力,提高参保的积极性。

潜在挑战

经济压力:

灵活就业人员需要自行承担全部社保费用,这对于一些收入不稳定或较低的灵活就业人员来说可能构成较大的经济压力。

随着全口径社平工资逐年上涨,未来社保费用还可能进一步增加。

回本周期长:

以女性灵活就业人员为例,多数省份法规参加企业职工基本养老保险的女性灵活就业人员退休年龄为55周岁,而企业女性职工法定退休年龄为50周岁。这意味着女性灵活就业人员退休时间晚,回本周期更长。并且若在领取养老金期间不幸离世,由个人负担且纳入社会统筹部分的钱不退还,遗属只能领取个人养老金账户中的剩余部分。

参保险种有限:

企事业单位人员缴纳的社保包含医疗、养老、生育、工伤和失业5项,而灵活就业人员以个人身份缴纳职工社保,往往只能享受医疗和养老,无法享受工伤保险等其他险种。

社保风险较大:

灵活就业社保的员工需要自行缴纳社保费用,而且社保待遇相对较少,一旦发生意外或者疾病等情况,可能需要承担较大的医疗费用和养老费用。

综上所述,灵活就业人员买社保是否划算取决于个人的实际情况和需求。在做出确定之前,充分了解当地方案、评估自己的经济状况和未来需求,并咨询专业人士的看法。

温馨提示:本数据仅供参考!仅供参考和学习交流之用,不对您构成任何决策建议。具体需以当地有关法规为准!