灵活就业人员养老保险,作为一种最划算的参保方式,缴费低、待遇高。如果有负担能力的话,还是一定要参加这种保险。那么,新余灵活就业人员缴纳养老保险最低要交多少钱?退休又能领多少钱呢?下面随新社通小编一起来看看。

若新余有个同事杨某的养老保险缴费基数为3659元,新余法规的灵活就业养老保险缴费比例为:20%。

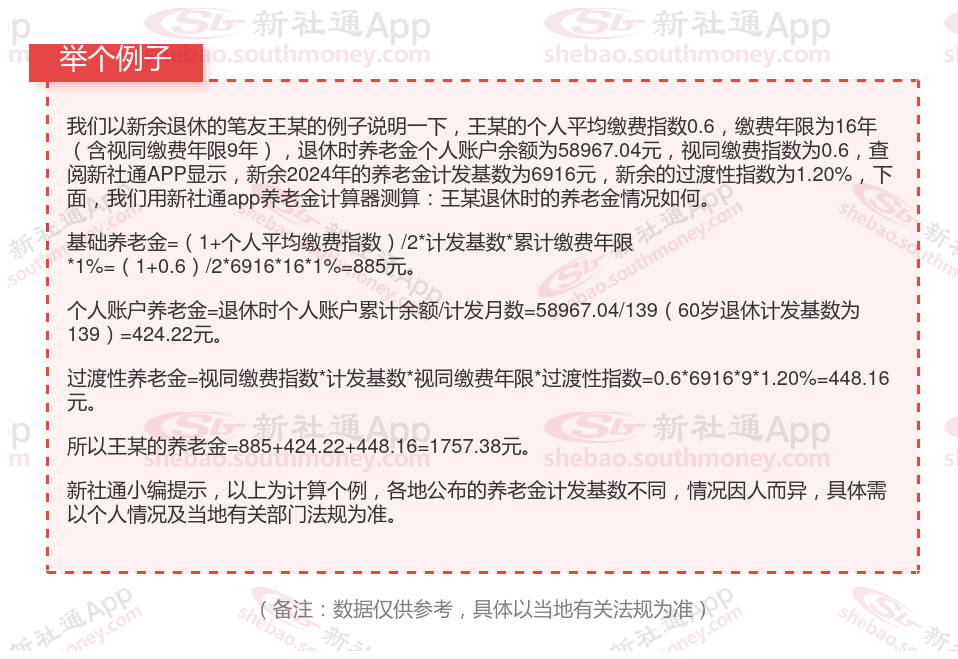

接下来,我们根据缴费比例来计算个人需要缴纳的养老保险费。

据新社通app养老保险计算器显示,个人缴费额 = 缴费基数 × 个人缴费比例=3659元 ×20%= 731.8元

则:杨某个人需要缴纳731.8元。

请注意,这只是一个基于虚构数据的计算示例,实际的缴费金额会根据具体的缴费基数、缴费比例以及当地社保方案的法规而有所不同。此外,社保方案也会随时间变化,因此在实际计算时,建议参考最新的方案法规。

》别让养老金成为你的退休负担,规划让你轻松享受晚年!点击领取您的养老金专属规划方案!

灵活就业养老保险怎么交?灵活就业养老保险的缴费方式多样,以下是一些常见的缴费途径:线下缴纳:

社保经办机构:携带身份证(居住证)或社保卡等材料,到参保地社保经办机构办理参保手续并进行缴费。

银行柜台:部分银行网点提供社保缴纳服务,可以携带身份证和银行卡到指定银行进行缴费。线上缴费渠道

支付宝、微信:

在支付宝中,可以搜索“灵活就业社会保险”相关小程序,或在微信中通过“城市服务”进入社保缴费页面。

依次选择养老保险险种,输入个人信息,确认缴费金额,最后完成支付。

APP或小程序:

不同地区可能有各自的APP或小程序,如“社保云缴费”微信小程序等,这些平台提供社保缴费服务。

操作步骤一般为:注册登录后,选择“社保缴费”或类似选项,进入缴费页面,选择养老保险险种,输入个人信息并确认缴费金额,最后完成支付。批量划扣

部分地区支持与银行签订扣款协议,由银行按月或按约定时间从指定账户中批量划扣养老保险费。这种方式需要缴费人事先与银行签订扣款协议,并确保账户中有足够的余额。

银行批扣:与银行签订扣款协议,税务部门每月通过银行自动划扣养老保险费。这种方式需要确保银行卡内余额充足,以避免扣款失败。

一般情况下,参加基本养老保险的个人,达到法定退休年龄时累计缴费满15年的,就可以按月领取基本养老金。例如,一位普通职工从25岁开始参保,一直正常缴费,到40岁时累计缴费满15年,在达到法定退休年龄(男性60岁、女性干部55岁、女性工人50岁)后就可以领取养老金。

但如果在达到法定退休年龄时,累计缴费不足15年,有几种处理方式。可以缴费至满15年,然后按月领取基本养老金;也可以转入新型农村社会养老保险或者城镇居民社会养老保险,享受相应的养老保险待遇。

灵活就业值不值得交?

灵活就业人员购买社保是否划算,这实际上是一个复杂的问题,因为它涉及多个方面的考量。以下是对这一问题的综合介绍:

划算性介绍

医疗保险:

缴纳的医疗保险可以在生病住院时享受医保报销待遇,减轻个人和家庭的经济负担。

医疗费用是生活中的一大开支,有了医保报销,可以更加安心地应对疾病风险。

养老保险:

灵活就业人员缴纳养老保险后,可以在达到退休年龄后领取养老金,为晚年生活提供稳定的经济保险。

养老金通常会根据经济发展、物价水平等因素进行调整,从而保险退休人员的生活质量。

其他保险:

社保还包括生育保险、失业保险等,这些险种可以在特定情况下为灵活就业人员提供一定的经济支持。

例如,女性灵活就业人员在生育期间可以享受生育保险待遇,包括生育津贴和生育医疗费用报销。

法规优惠:

部分地区为灵活就业人员提供社保补贴或优惠法规,如缴费补贴、税收减免等。

这些法规能够减轻灵活就业人员的缴费压力,提高参保的积极性。

可能不划算的方面

经济压力:

对于收入不稳定的灵活就业人员来说,每月固定的社保费用可能会构成一定的经济压力。

然而,考虑到社保带来的长期保险作用,这种投资可能是值得的。特别是在收入较高的时期,选择较高的缴费档次可以为自己未来的养老和医疗需求储备更多的资金。

参保险种有限:

企事业单位人员缴纳的社保包含医疗、养老、生育、工伤和失业5项,而灵活就业人员以个人身份缴纳职工社保,往往只能享受医疗和养老,无法享受工伤保险等其他险种。

缴费比例与基数:

灵活就业人员需要自行承担全部社保费用,这通常包括养老保险和医疗保险两部分。

缴费比例和基数会根据当地方案有所不同,但一般来说,相对于在职职工,灵活就业人员的缴费比例会更高。

综上所述,灵活就业人员买社保在一定程度上是划算的,但具体是否划算还需根据个人实际情况和需求来判断。在做出决策时,充分考虑个人经济状况、职业规划以及对未来保险的需求,并充分了解当地社保方案。

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!