今日,我们与新社君共同关注退休人员养老金这一话题,特别是想要弄清楚工龄这一因素对养老金数额的具体影响。你是否也好奇过,工龄27年、31年、32年的退休人员,他们的养老金究竟相差多少?这不仅仅是一个数字问题,更是关乎我们每个人的生活质量。因此,让我们携手新社君,一起探索工龄与养老金之间的秘密,为我们的退休生活找到更多的保证和可能性。

根据退休金计算公式,跟着新社APP一起来看看,缴费年限分别为27年、31年、32年时,养老金能开多少?

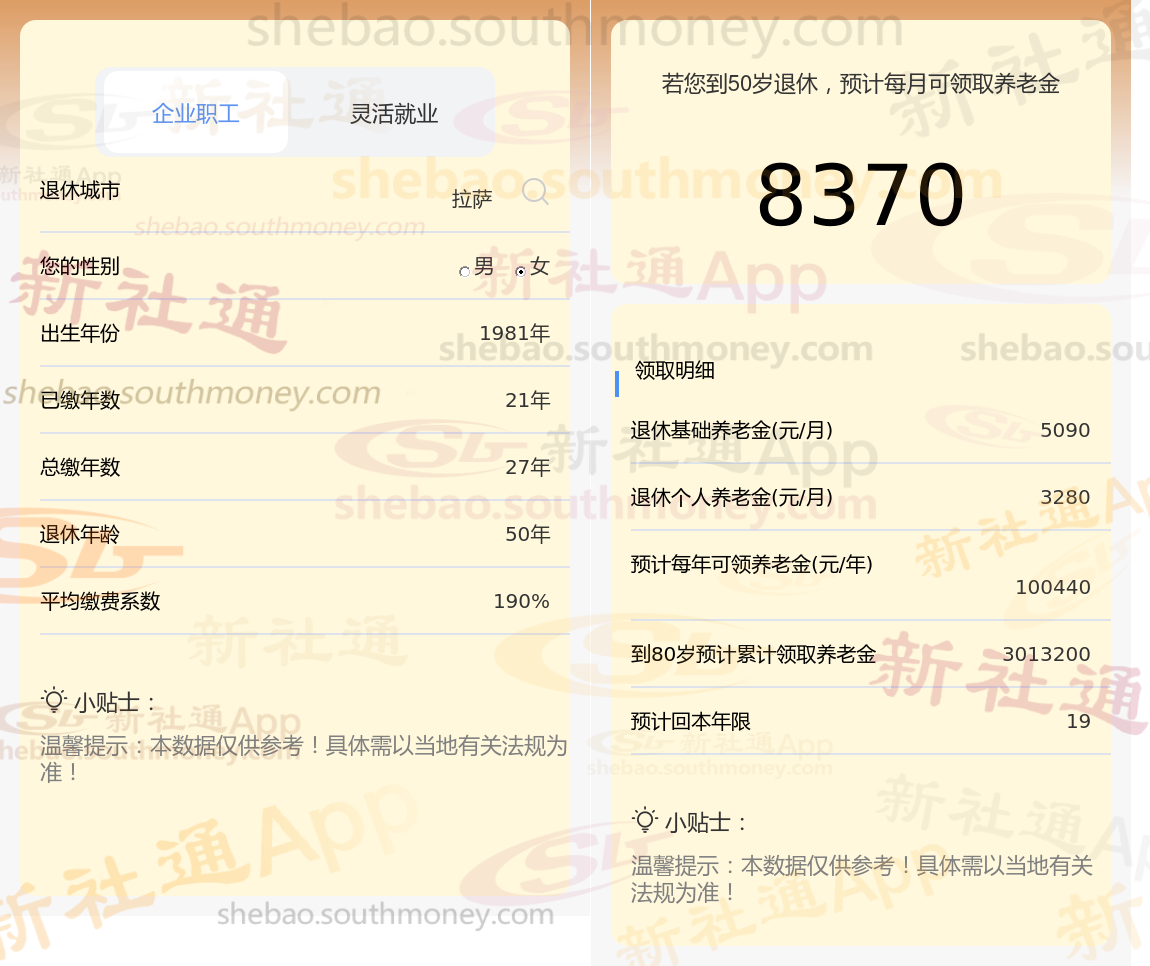

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计27年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计31年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计32年时,计算如下:

基本养老金的多少并非随意而定,它深受多重因素的共同影响。个人的工作年限、薪资水平、当地平均工资、养老金账户积累,以及人口平均预期寿命等,都是养老金数额的关键要素。这些因素如同精密的齿轮,相互咬合,共同驱动着养老金的运转。

而在社保缴费方面,不同的档次会带来截然不同的养老金待遇。企业员工的养老保险和医疗保险缴费,都是根据他们的缴费基数和缴费比例来精确计算的。由于每个人的经济状况和工作收入存在差异,因此他们在选择社保缴费档次时,也会根据自身的实际情况来权衡和决策。

值得一提的是,如果个人在职期间选择了较高的社保缴费档次,那么退休后他们将能够享受到更为可观的养老金回报。这就像是在为自己的未来投资,缴费越多,回报也就越丰厚。这种机制不仅激励了个人在工作期间的积极贡献,也为他们的退休生活提供了有力的经济支持。

综上所述,基本养老金的数额并非一成不变,而是由多重因素共同确定的。而社保缴费档次的选择,则直接关系到退休后的生活质量。因此,在规划自己的职业生涯和退休生活时,我们应该充分了解并合理利用,为自己的未来做好充分的准备。

退休金和养老金有什么不一样的?如下

概念不同:

退休金是指按照要求在劳动者年老或丧失劳动能力后,根据其对社会的贡献和具备的享受养老保险资格或退休条件,按月或一次支付给货币形式的保险待遇。它主要依赖于劳动者在职期间的工资、工作年限以及所享受的养老保险体系。

养老金是满足特定公民在退休或丧失劳动能力之后,能够维持正常生活水平而实行的一种退休养老的福利。它通常由社会保险机构或指定的单位按月发放给符合条件的人员。

领取方式不同:

退休金的领取条件通常包括达到法定退休年龄、具有符合的退休手续以及符合养老保险体系的相关要求等。

养老金的领取条件更加侧重于个人的缴费年限和年龄等因素。一般来说,只有达到一定的缴费年限和年龄要求,才能领取养老金。

资金渠道不同

退休金一般是地方列支,未参加养老保险社会统筹的退休人员(例:事业单位人员,不含事业单位企业化管理的单位)的退休待遇简称退休金或退休生活费。

养老金是由社会保险资金列支的,参加养老保险社会统筹的退休人员的退休待遇统称为养老金。

(备注:数据仅供参考,具体以当地有关法规为准)