据新社通app获悉,养老保险是为居民退休后的经济来源提供保证的保险,对于单位职工而言,由用人单位和职工本人共同缴纳养老保险,保费较高;而居民的养老保险保费是由居民个人承担。不管是职工养老保险还是居民养老保险,保费都需要通过养老保险缴费基数计算得出。下面随新社通app小编一起来看看北京养老金缴费标准2024-2025最新基数比例是多少!

据新社通app显示,北京养老保险缴费基数2024-2025年最新标准如下:

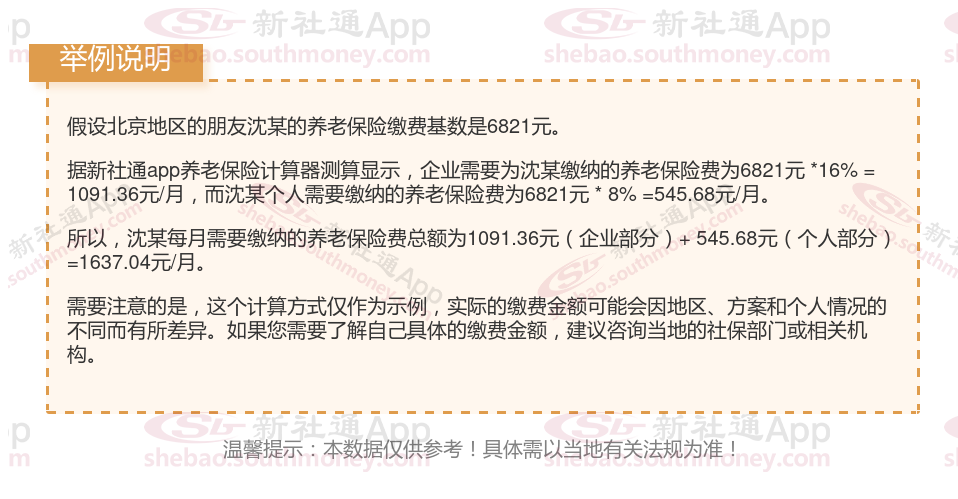

根据有关法规,北京企业职工基本养老保险缴费基数暂按不低于6821元;

缴费比例:其中单位承担16%,个人承担8%。

按照单位16%+个人8%的缴费费率,养老保险缴费合计不低于1637.04元/月(单位1091.36元+个人545.68元)。

(注:本文数据仅供参考,具体以当地缴费标准为准)

》点击新社通app养老保险计算器,轻松测算你的养老保险缴纳金额!

查阅新社通app显示,养老金通常是有基础养老金,个人账户养老金以及过渡性养老金来进行组成的。

基础养老金等于退休当年的养老金计发基数(部分地区也称为退休上年度全口径社平工资)×(1+本人平均缴费指数)÷2×缴费年限×1%。

基础养老金 = 退休那年,当地上一年职工的平均月工资 ×(1 + 你的平均缴费指数)÷2× 你的缴费年数 ×1%

个人账户养老金,这个简单,就是:个人账户养老金 = 你个人账户里的钱 ÷ 你要领多少个月的养老金(这个月份数是根据你的退休年龄来定的)

个人账户养老金:根据个人账户储存额和计发月数来确定。个人账户储存额是个人在缴费期间累积的资金总额(包括本金和利息),计发月数则根据退休年龄来确定。

个人账户储存额:你在工作期间每月缴纳的养老保险金,以及它所产生的利息。

计发月数:这是一个假设值,表示你预计能领取养老金的时间。比如60岁退休的计发月数为139个月,而50岁退休的计发月数为195个月。这个值会根据相关法规和社会经济状况进行调整。

如何增加自己退休后的养老金待遇?

延长缴费年限:

坚持缴费不间断,尽可能取得较长的缴费时间。养老金计算公式中,缴费年限是计算基础养老金的重要因素,时间越长,养老金越高。

提高缴费基数:

养老金遵循“多缴多得”的原则,即前期缴费越多,后期获得的养老金就越多。因此,增加自己的缴费基数是提高养老金待遇的有效方式。

社保缴费基数通常是以当地上一年度社会平均工资的60%-300%为标准,企业职工需根据自己每月的工资水平确定缴费基数,而灵活就业人员可根据自己的实际经济状况选择合适的基数缴费。

避免提前退休:

退休年龄越晚,缴费年限长的可能性就越大,另外计算个人账户养老金的计发月数也会越小,计算出来的个人账户养老金就会越高。

关注个人健康,延长寿命:

养老金是终身制的,只要活着就会持续发放。因此,保持健康,延长寿命,可以领取更多的养老金。

选择在经济发达的地区办理退休:

社会平均工资越高的地区,养老金待遇通常也会更高。

如果有多地参保的经历,并且想要在经济发达的城市享受更好的养老金待遇,需要在该城市累计缴费满10年以上。

》担心养老金不够花?想品质养老?点击新社通app社保养老金规划,为您的退休生活“加薪”!

(备注:数据仅供参考,具体以当地有关法规为准)