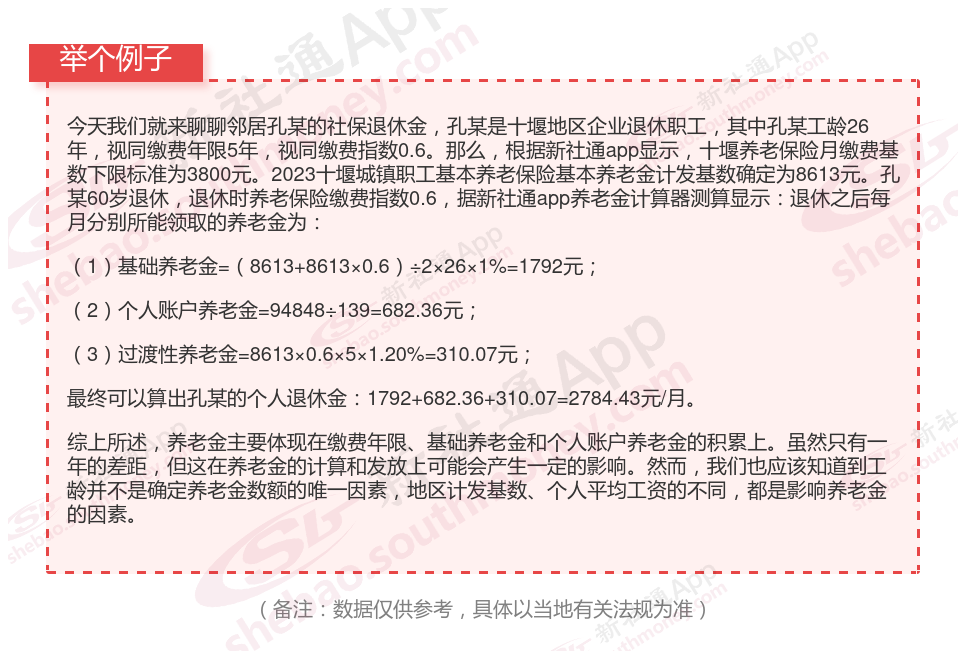

有这样一群就业人员,上班没有硬性的时间要求,工作时间比较灵活,通常被称为灵活就业人员。那么十堰灵活就业人员缴纳养老保险的档次和每月缴费金额是多少?下面随新社通app小编一起了解详情吧。

若十堰有个亲戚康某的养老保险缴费基数为3900元,十堰法规的灵活就业养老保险缴费比例为:20%。

接下来,我们根据缴费比例来计算个人需要缴纳的养老保险费。

据新社通app养老保险计算器显示,个人缴费额 = 缴费基数 × 个人缴费比例=3900元 ×20%= 780元

则:康某个人需要缴纳780元。

请注意,这只是一个基于虚构数据的计算示例,实际的缴费金额会根据具体的缴费基数、缴费比例以及当地社保方案的法规而有所不同。此外,社保方案也会随时间变化,因此在实际计算时,建议参考最新的方案法规。

》养老无小事!提前规划您的退休生活!点击领取您的养老金专属规划方案!

灵活就业人员是自己交社保划算?

灵活就业人员买社保是否划算,这个问题并没有一个确定的答案,因为它取决于多种因素,包括个人的经济状况、职业规划、健康状况以及对未来生活的预期等。以下是对这一问题的详细介绍:

缴费压力与经济负担

经济压力:

灵活就业人员需要自行承担全部社保费用,这对于一些收入不稳定或较低的灵活就业人员来说可能构成较大的经济压力。

随着全口径社平工资逐年上涨,未来社保费用还可能进一步增加。

回本周期长:

以女性灵活就业人员为例,多数省份法规参加企业职工基本养老保险的女性灵活就业人员退休年龄为55周岁,而企业女性职工法定退休年龄为50周岁。这意味着女性灵活就业人员退休时间晚,回本周期更长。并且若在领取养老金期间不幸离世,由个人负担且纳入社会统筹部分的钱不退还,遗属只能领取个人养老金账户中的剩余部分。

参保险种有限:

企事业单位人员缴纳的社保包含医疗、养老、生育、工伤和失业5项,而灵活就业人员以个人身份缴纳职工社保,往往只能享受医疗和养老,无法享受工伤保险等其他险种。

社保风险较大:

灵活就业社保的员工需要自行缴纳社保费用,而且社保待遇相对较少,一旦发生意外或者疾病等情况,可能需要承担较大的医疗费用和养老费用。

划算性介绍

其他保险:

灵活就业人员还可以享受生育保险、失业保险等附加福利(具体取决于当地法规)。

这些保险能够在特定情况下提供经济支持,减轻生活压力。

医疗保险:

缴纳的医疗保险可以在生病住院时享受医保报销待遇,减轻个人和家庭的经济负担。

医疗费用是生活中的一大开支,有了医保报销,可以更加安心地应对疾病风险。

养老保险:

灵活就业人员缴纳养老保险后,在达到退休年龄后可以领取养老金,为晚年生活提供稳定的经济来源。

随着方案的调整,养老金也会相应上调,从而保险晚年生活质量。

法规优惠:

部分地区为灵活就业人员提供社保补贴或优惠法规,如缴费补贴、税收减免等。

这些法规能够减轻灵活就业人员的缴费压力,提高参保的积极性。

综上所述,灵活就业人员买社保是否划算取决于个人的实际情况和需求。在做出确定之前,充分了解当地方案、评估自己的经济状况和未来需求,并咨询专业人士。从长期来看,缴纳社保可以为灵活就业人员提供重要的养老和医疗保险,是一种对自己负责、对社会有益的行为。

灵活就业者的选择:养老保险断交利弊谈

灵活就业养老保险可以断交。灵活就业人员为自愿参保,未就业期间的养老保险是自愿缴纳,因此可以中断。但需要注意的是,虽然养老保险中断后个人账户不会作废,且中断前后的缴费年限可以累计计算,但断交养老保险可能会带来以下影响:

影响养老金待遇:

累计缴费年限不足,可能影响退休待遇。法规,领取养老金的前提是累计缴满15年的社保。如果在法定退休年龄时没缴够15年,可能需要晚退休,甚至补缴一大笔钱。

失去社保补贴机会:

有些地区对灵活就业者提供社保补贴,比如50岁以上的男性、40岁以上的女性可以申请。但享受补贴的前提是必须处于正常参保状态。一旦中断缴费,这些补贴机会可能会溜走。

丧失医疗报销资格:

停缴期间,享受不到相关福利。停缴社保不仅意味着养老金账户“停滞”,还会丧失医疗报销资格。生病住院时,全部费用都得自己承担。

因此,虽然灵活就业养老保险可以断交,但灵活就业人员尽可能保持连续缴纳,以确保退休后能够享受到更高的养老金待遇和更全面的社保。如果确实无法继续缴纳,也应及时了解相关方案和法规,以便在后续需要时能够顺利恢复缴费并享受相应的社保待遇。

温馨提示:本数据仅供参考!具体需以当地有关法规为准!