养老保险多缴多得﹐缴费时缴费基数越高,个人账户累计储存额越高,退休时养老待遇越高。下面随新社通app小编一起了解成都灵活就业人员养老保险缴费最低标准是多少?退休能领多少钱的详情。

据新社通app显示,2024-2025年成都灵活就业人员养老保险的缴费标准:

养老保险缴费基数的下限为0元;

养老保险缴费比例为0%。

(注:本文数据仅供参考,具体以当地缴费标准为准)

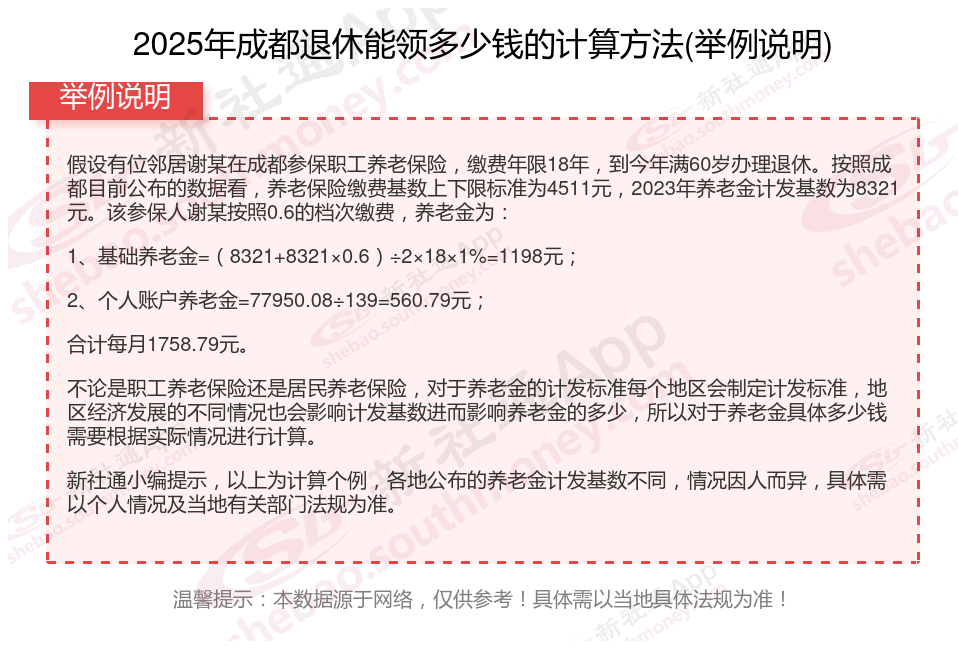

假设成都地区的笔友吕某的灵活就业养老保险缴费基数是0元。

据新社通app养老保险计算器测算显示,吕某个人需要缴纳的养老保险费为0元 * 0% =0元/月。

需要注意的是,这个计算方式仅作为示例,实际的缴费金额可能会因地区、方案和个人情况的不同而有所差异。如果您需要了解自己具体的缴费金额,建议咨询当地的社保部门或相关机构。

》为退休生活加分,养老金规划必备神器!快来领取您的养老金专属规划方案!

灵活就业人员是自己交社保划算?

灵活就业人员购买社保是否划算,这实际上是一个复杂的问题,因为它涉及多个方面的考量。以下是对这一问题的综合介绍:

划算性介绍

医疗保险:

医疗保险可以减轻因疾病带来的经济负担,尤其是在面临大病重病时,医保可以报销大部分医疗费用。

灵活就业人员缴纳医疗保险后,可以享受与在职职工相似的医疗保险待遇。

养老保险:

灵活就业人员缴纳养老保险后,可以在达到退休年龄后领取养老金,为晚年生活提供稳定的经济保险。

养老金通常会根据经济发展、物价水平等因素进行调整,从而保险退休人员的生活质量。

其他保险:

灵活就业人员还可以享受生育保险、失业保险等附加福利(具体取决于当地法规)。

这些保险能够在特定情况下提供经济支持,减轻生活压力。

法规优惠:

部分地区为灵活就业人员提供社保补贴或优惠法规,如缴费补贴、税收减免等。

这些法规能够减轻灵活就业人员的缴费压力,提高参保的积极性。

不划算介绍

缴费压力:

灵活就业人员需要自行承担全部社保费用,这可能会对一些收入不稳定或较低的灵活就业人员构成较大的经济压力。

如果收入波动较大,可能会导致社保缴费的连续性和稳定性受到影响。

社保待遇差异:

与在职职工相比,灵活就业人员的社保待遇可能会存在一定差异。

例如,在一些地区,灵活就业人员的医保报销比例、报销范围等可能与职工医保存在差异。

方案了解不足:

部分灵活就业人员可能对社保方案了解不够,导致在缴纳社保过程中出现一些问题,影响个人权益的保险。

例如,可能不知道根据自己的经济状况选择不同的缴费档次,或者不知道如何办理社保补贴等方案。

综上所述,灵活就业人员买社保是否划算取决于个人的实际情况和需求。在做出确定之前,充分了解当地方案、评估自己的经济状况和未来需求,并咨询专业人士的看法。

养老金和退休工资是一回事吗?

领取方式不同:

社会养老保险金由相关部门机构统一发放,养老金的领取问题方面,对每个社会成员有统一的养老金领取规则。

法律依据:《中华人民共和国社会保险法》第十六条,参加基本养老保险的个人,达到法定退休年龄时累计缴费不足十五年的,可以缴费至满十五年,按月领取基本养老金;也可以转入新型农村社会养老保险或者城镇居民社会养老保险,按照相关法规享受相应的养老保险待遇。

退休金可以按月领取,也可以按年领取,甚至一次性支付。领取退休金的主体通常是事业单位的退休人员。

概念不同:

养老金则是指参加基本养老保险的个人,在达到法定退休年龄时,且累计缴费满十五年后,按月领取的基本养老金。这是一种社会保险体系,旨在保证退休人员的基本生活。

退休金,也称为养老金或退休费,是一种基于社会保险规章的养老保险待遇。其定义可以概括为:在职期间,个人和用人单位根据法规要求,按照一定比例缴纳的社会保险费用,用于确保个人退休后的基本生活来源。

资金渠道不同:

养老金的资金来源则是社会保险资金。领取养老金的人员需要在退休前缴纳养老保险费用,且缴费年限不少于15年。

退休金的资金来源主要针对未参加养老保险的退休人员。这些人员在退休之前不需要缴纳任何费用。

缴费方式不同:

而养老保险则是我们平时所缴纳的社保中的其中一个,一般由参保人所在的单位进行代缴,部分计入参保人个人账户。

退休金是不用缴纳任何费用的。

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!