厦门灵活就业养老保险2024收费标准是多少钱,主要由当地的在岗平均工资和缴费基数来定。缴纳比例完全由个人承担。那么,厦门灵活就业人员养老保险缴费标准要交多少钱?退休能领多少钱?下面就随新社通app小编一起来一探究竟吧。

假设厦门有个朋友王某的养老保险缴费基数为4212元,缴费比例为20%。

据新社通app养老保险计算器显示,个人缴费部分:4212元(缴费基数)×20%(个人缴费比例)= 842.4元。

王某每月需要缴纳的养老保险费总额为842.4元

需要注意的是,这只是一个计算示例,实际的养老保险缴费金额会受到多种因素的影响,包括所在地区的社保方案、个人的工资水平等。此外,随着时间和方案的变化,缴费比例和基数也可能会有所调整。因此,在计算具体的养老保险缴费金额时,应参考当地社保部门公布的最新方案和法规。

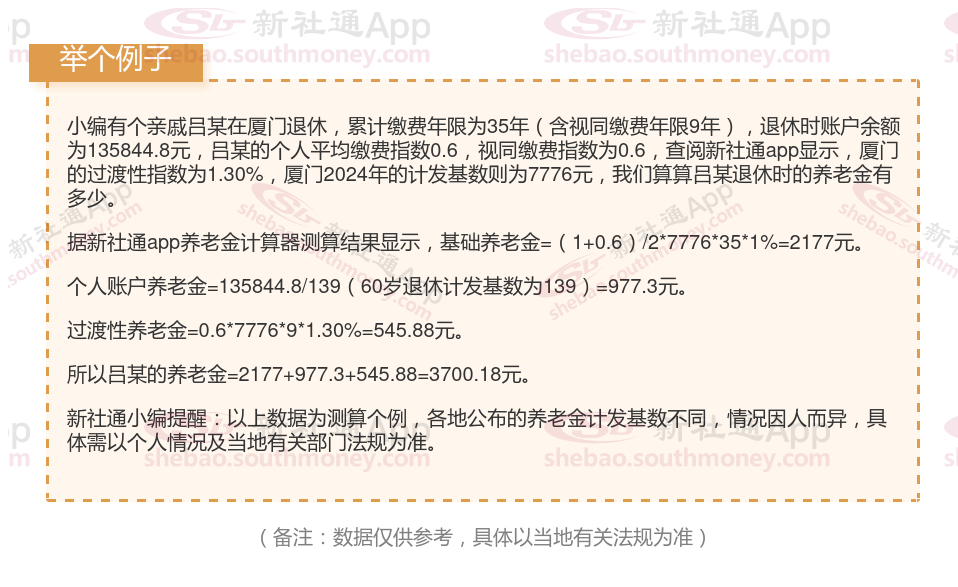

厦门个人养老金=基础养老金+个人账户养老金

1、基础养老金计算公式=厦门养老金计发基数×(1+平均缴费指数)÷2×缴费年限×1%。

2、个人账户养老金计算公式=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数:50岁195个月、55岁170个月、60岁139个月)。

》为退休生活加分,养老金规划必备神器!快来领取您的养老金专属规划方案!

个人交社保与公司交社保的区别有哪些?

缴费基数和比例:

灵活就业者每个月需要缴纳的社保费用主要取决于当地的月平均工资以及所选择的社保项目。一般来说,灵活就业者可以选择参加养老保险和医疗保险。灵活就业者在参加养老保险时,需要按照在岗职工月平均工资的20%缴纳基本养老保险费。例如,如果当地的月平均工资为5000元,那么灵活就业者每个月需要缴纳1000元(5000元*20%)作为养老保险费用。医保一般是按当地上年度月平均工资的4.2%缴纳基本医疗保险费。以月平均工资5000元为例,灵活就业者每个月需要缴纳210元(5000元*4.2%)作为医疗保险费用。

职工社保的缴费基数则是根据职工本人上年度月平均工资来确定,且各项保险的缴费比例也有所不同,例如养老保险单位缴纳比例为20%,个人缴纳比例为8%。

险种不一样:

灵活就业人员只能交城镇职工养老保险、城镇职工医疗保险,不能交生育保险、工伤保险,极少数省市可以交失业保险。

职工社保则包括医疗保险、养老保险、生育保险、失业保险和工伤保险,即通常所说的“五险”。

户籍限制:

灵活就业社保通常在户口所在地购买,对外地人员有一定的限制。

职工社保的强制性特点意味着与用人单位建立了劳动关系的职工必须参加社会保险,个人也需要缴纳一部分费用,属于单位和个人共同缴纳

退休年龄:

灵活就业社保:女性一般55岁退休,部分地区如杭州可以50岁退休,男性60岁退休。

职工社保:男性年满60周岁,女性干部年满55周岁,女性工人年满50周岁。

生育待遇不同:

灵活就业人员只缴纳医疗保险费,不缴纳生育保险,生孩子后是不能享受生育津贴的,但可以报销一部分生育医疗费、或者享受一次性生育医疗补助费。但是要符合计划生育,然后在医保定点医疗机构生孩子产生的检查费、手续费、住院费等,是在医保目录里的,可以通过医保卡进行报销。

职工社保生育险的具体福利,主要包含两大块:

生育医疗费:主要报销从怀孕到生产全过程的费用,比如产前检查、分娩产生的医疗费,部分城市还能报销节育费。

生育津贴:由于生育期间不能工作,为了弥补这期间的收入损失,会给予的一定补偿。

由此可见,生育险不仅能报销生孩子的费用,甚至还能赚一笔津贴,福利非常不错。

退休后的待遇:

灵活就业人员养老保险计入统筹账户部分为缴费基数的12%;

基本养老保险:职工基本养老保险的待遇主要包括按月领取的基本养老金,该养老金根据法规要求计发,并享受正常调整待遇。

基本医疗保险:参加职工基本医疗保险的个人,达到法定退休年龄时累计缴费达到法规要求年限的,退休后不再缴纳基本医疗保险费,享受基本医疗保险待遇。这包括医疗费用中应当由基本医疗保险基金支付的部分,由社会保险经办机构与医疗机构、药品经营单位直接结算。

工伤保险:职工因工作原因受到意外伤害或者患职业病,且经工伤认定的,享受工伤保险待遇。其中,经劳动能力鉴定丧失劳动能力的,享受伤残待遇。

失业保险:为失业人员提供一定期限内的失业补助金,帮助其渡过失业期。

生育保险:为女性职工提供生育期间的医疗和津贴等。

灵活就业社保缴纳不划算?

灵活就业人员买社保是否划算,这是一个涉及多方面因素的问题,无法简单地给出“划算”或“不划算”的结论。以下是对这一问题的综合介绍:

不划算介绍

经济压力:

对于收入不稳定的灵活就业人员来说,每月固定的社保费用可能会构成一定的经济压力。

然而,考虑到社保带来的长期保险作用,这种投资可能是值得的。特别是在收入较高的时期,选择较高的缴费档次可以为自己未来的养老和医疗需求储备更多的资金。

方案了解不足:

部分灵活就业人员对社保方案了解不够,可能导致在缴费或享受权益时出现问题。

连续性和稳定性:

由于收入的不稳定性,灵活就业人员可能面临社保缴费中断的风险,进而影响个人社保权益的积累。

回本周期长:

以女性灵活就业人员为例,多数省份法规其退休年龄为55周岁,而企业女性职工法定退休年龄为50周岁。这意味着女性灵活就业人员退休时间晚,回本周期更长。

若在领取养老金期间不幸离世,由个人负担且纳入社会统筹部分的钱不退还,遗属只能领取个人养老金账户中的剩余部分。

划算性介绍

其他保险:

失业保险、工伤保险和生育保险等也为灵活就业人员提供了一定的经济支持和保险。

例如,女性灵活就业人员可以在生育期间享受生育保险待遇,包括生育津贴和生育医疗费用报销。

医疗保险:

缴纳的医疗保险可以在生病住院时享受医保报销待遇,减轻个人和家庭的经济负担。

医疗费用是生活中的一大开支,有了医保报销,可以更加安心地应对疾病风险。

养老保险:

灵活就业人员缴纳养老保险后,在达到退休年龄后可以领取养老金,为晚年生活提供稳定的经济来源。

随着方案的调整,养老金也会相应上调,从而保险晚年生活质量。

法规优惠:

部分地区为灵活就业人员提供社保补贴或优惠法规,如缴费补贴、税收减免等。

这些法规能够减轻灵活就业人员的缴费压力,提高参保的积极性。

综上所述,灵活就业人员买社保是否划算取决于个人的实际情况和需求。从保险作用来看,社保为灵活就业人员提供了基本的社会保险,有助于减轻因疾病、失业、年老等风险带来的经济压力。然而,从缴费压力和经济负担来看,灵活就业人员需要自行承担全部社保费用,这可能会构成一定的经济压力。因此,在确定是否参保时,需要充分了解当地方案、评估自己的经济状况和未来需求,并咨询专业人士。

(备注:数据仅供参考,具体以当地有关法规为准)