据新社通app获悉,养老保险通常指的就是基本养老保险,它是养老保险体系中的第一支柱,旨在为劳动者在退休后提供基本生活保险。根据有关法规,养老保险制要求参保人员累计缴费满15年,就可以在达到法定退休年龄之后正常领取相应的养老保险金。这个“15年”的累计缴费年限是领取养老保险金的一个基本条件,确保参保人员在退休时能够享有一定的养老保险。

需要注意的是,具体的法定退休年龄和养老保险金领取标准可能会因地区和方案的不同而有所差异。此外,随着养老保险制的不断完善和调整,相关方案也可能会有所调整。因此,在实际操作中,参考当地的具体法规。那么,自己交养老保险每月需要多少钱 湖南长沙养老保险退休后每月可以领多少?下面随新社通app小编一起来看看详情吧。

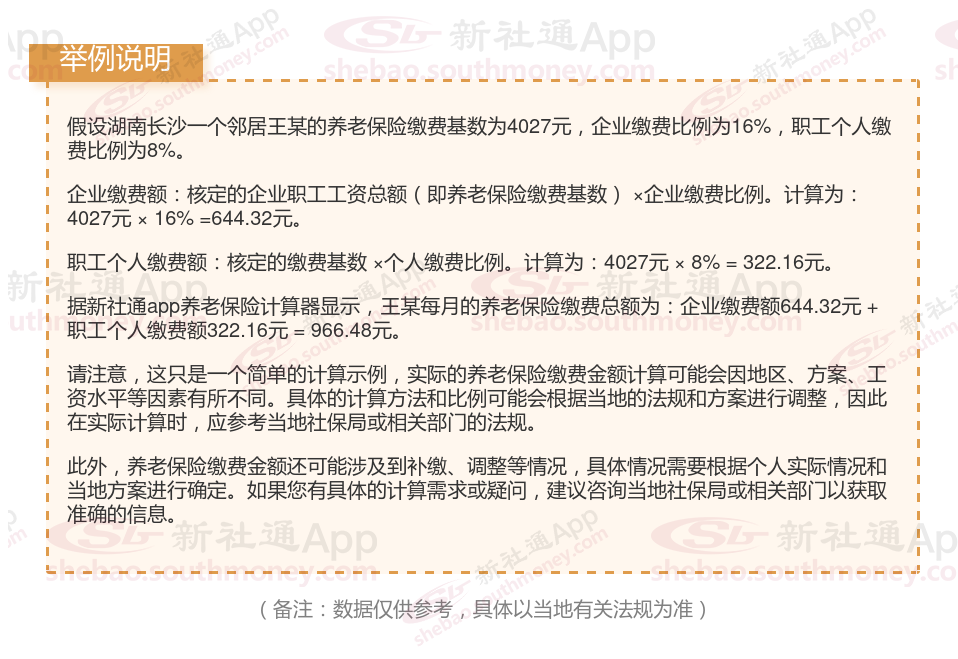

》点击新社通app养老保险计算器,快算算你的养老保险一个月要交多少钱吧!

养老金不想交了钱能退吗?

养老金在一定条件下是可以退还的,具体退还情况需根据不同的情形来介绍。以下是可以申请退还养老金的几种特殊情况:

参保人员死亡:

在职期间死亡:参保者在职死亡时,会终止基本养老保险关系,此时个人账户余额可以依法继承。

退休后死亡:退休后去世,但个人账户中的金额并未领取完毕,余额可以一次性结算出来,由法定继承人领取。

出国定居并丧失国籍:

参保者若在未达到领取养老保险条件前出国定居,并且丧失中华人民共和国国籍的,可以申请终止职工养老保险关系,并一次性退还基本养老保险个人账户储存额。此时需要提供居住地有关部门部门出具的移民手续和户口簿注销页等证明材料。

提前退休:根据法律法规,女性60岁、男性65岁及以上的退休人员,若面临个人经济困难,可以提前领取养老金。不过,这一法规可能因地区和方案的不同而有所差异,咨询当地社保局以获取准确信息。

正常退休:参加基本养老保险的个人,达到法定退休年龄时累计缴费满十五年的,可以按月领取基本养老金。此时并非“退还”养老金,而是按照相关法规领取。

职工达到法定退休年龄时,如果累计缴费不足十五年,不符合按月领取基本养老金的条件,可以申请一次性退还基本养老保险个人账户储存额,并终止基本养老保险关系。另外,也可以选择继续缴费至满十五年,然后按月领取基本养老金;或者转入新型农村社会养老保险、城镇居民社会养老保险,按照法规享受相应的养老保险待遇。

重复缴纳养老保险:

灵活就业缴费和用人单位缴费重复:灵活就业人员缴费的部分可以退还。

银行代扣缴费和企业缴费重复:企业缴费部分可以退还。

其他特殊情况:

职工达到法定退休年龄,但不符合按月领取基本养老金条件的(如缴费年限不足等),可以申请一次性退还基本养老保险个人账户储存额,终止基本养老保险关系。

在国内工作的外国人、港澳台居民,在与用人单位解除劳动关系并离开中国/内地(大陆)时,如果未达到法规的领取养老金条件,经本人书面申请终止社会保险关系的,可以将其社会保险个人账户储存额一次性支付给本人,终止基本养老保险关系。

需要注意的是,社保一般情况下不提议退保,因为退保会影响个人的社保待遇和未来的养老保险。在做出退保确定前,提议参保人充分了解相关法规,并谨慎考虑。

退休工资和养老金的区别

资金渠道不同:

养老金的资金来源则是社会保险资金。领取养老金的人员需要在退休前缴纳养老保险费用,且缴费年限不少于15年。

退休金一般都是相关部门列支,未参加养老保险社会统筹的退休人员(如公务员、事业单位人员,不含事业单位企业化管理的单位)的退休待遇简称退休金或退休生活费;

概念不同:

养老金是一种比较普遍的社会保险形式,涵盖了更广泛的人群,包括参与社会养老保险的普通职工、灵活就业人员以及城乡居民等。养老金的计算方式较为复杂,通常涉及个人缴费基数、缴费年限、替代率等多种因素。其资金来源也更加多元化,既包括个人缴费部分,也包括单位缴费部分,甚至可能涉及补贴。因此,养老金的发放标准和调整体系往往更加灵活和复杂,以适应不同地区和人群的需求。

退休金,是企业或事业单位职工或工作人员退休后一次或分次支付给职工的服务酬劳的一部分。企业制订的退休方法,应有利于提高职工的劳动积极性,使其老有所依,对社会的安定和提高企业效益均有益处。

缴费方式不同:

社会养老保险费用一般由参保人员的单位代扣代缴,部分存入个人账户。社会养老保险的缴费标准往往遵循统一的缴费准则;

退休金由单体或企业提供,不需要受益人缴费即可享受;

领取方式不同:

养老金则是按月领取。领取养老金的主体主要是企事业单位的退休人员。

退休金可以按月领取,也可以按年领取,甚至一次性支付。领取退休金的主体通常是事业单位的退休人员。

单位缴社保和个人缴社保的差别在哪

险种不一样:

职工社保包括: 1、基本养老保险; 2、基本医疗保险; 3、工伤保险; 4、失业保险; 5、生育保险等。

灵活就业社保是指未与用人单位建立正式的劳动关系,而是以个体经营、非全日制、新就业形态等灵活方式就业的劳动者所参加的社会保险。

养老保险费计入统筹账户部分比例不同:灵活就业人员养老保险计入统筹账户部分为缴费基数的12%;企业员工养老保险计入统筹账户部分为缴费基数的16%。两者养老保险费计入个人账户部分都是缴费基数的8%,而计入统筹账户的部分不计算到个人退休待遇内。

户籍限制:

职工社保:就是我们常说的五险一金,包含医疗保险、生育保险、养老保险、失业保险、工伤保险、公积金。

灵活就业社保:由于暂时不想上班的,但又不想社保断了的,给自己打工的自由职业者、个体工商户、开店开公司的创业者,都可以自己交灵活就业社保。

退休后的待遇:

基本养老保险:职工基本养老保险的待遇主要包括按月领取的基本养老金,该养老金根据法规要求计发,并享受正常调整待遇。

基本医疗保险:参加职工基本医疗保险的个人,达到法定退休年龄时累计缴费达到法规要求年限的,退休后不再缴纳基本医疗保险费,享受基本医疗保险待遇。这包括医疗费用中应当由基本医疗保险基金支付的部分,由社会保险经办机构与医疗机构、药品经营单位直接结算。

工伤保险:职工因工作原因受到意外伤害或者患职业病,且经工伤认定的,享受工伤保险待遇。其中,经劳动能力鉴定丧失劳动能力的,享受伤残待遇。

失业保险:为失业人员提供一定期限内的失业补助金,帮助其渡过失业期。

生育保险:为女性职工提供生育期间的医疗和津贴等。

灵活就业人员养老保险计入统筹账户部分为缴费基数的12%;

生育待遇不同:

职工生育、实施计划生育手术的,是可以按要求领取生育津贴的。

生育津贴的计算公式为:生育津贴=用人单位上年度的月平均工资÷30(天)×计发天数

生育保险可以报销的生育医疗费用,包括生育的医疗费用、计划生育的医疗费用和其他符合要求的项目费用。比如产前检查费、接生费、手术费、住院费和药费,都可由生育保险基金支付。

灵活就业社保:能报销生娃费用,生育津贴一般情况是领不了的。

退休年龄:

养老金(当地上年度职工平均工资+本人指数化月平均缴费工资)/2×[缴费年限(含视同缴费年限)×1%+个人账户存额/计发月数(50岁为195、55岁为170、60岁为139。年龄,男职工60周岁,特殊岗位55周岁,病退50周岁,女干部55周岁,女职工50周岁,特殊岗位,病退45周岁。随着新规的逐步实施,这一年龄条件可能会有所调整。

灵活就业社保:女性一般55岁退休,部分地区如杭州可以50岁退休,男性60岁退休。

(备注:数据仅供参考,具体以当地有关法规为准)