林某是一位即将退休的工人,她在工厂里辛勤工作了数十年,为社保缴纳了32年的费用。她一直以来都是按照150%的档位进行缴纳,希望退休后能有一份稳定的养老金来支撑生活。随着退休日期的临近,林某开始关注自己的养老金数额。她听说养老金的计算涉及多个因素,包括缴费年限、缴费档位、当地平均工资以及个人账户累计金额等。但她并不清楚具体的计算方法,只知道自己的养老金大约是4600元。

安徽蚌埠灵活就业养老金=基础养老金+个人养老金

基础 = (社平 + 指数)× 年限 ÷ 200

社平:上年度当地在岗职工月平均工资。

指数:个人缴费工资指数。

年限:总缴费年限(含视同)。

(注:此处的“÷ 200”是简化表达,实际为“× 1%”的另一种形式,即除以100后再乘以系数1,简化为除以200。)

个人账户 = 积累 ÷ 月数

积累:个人账户储存额。

月数:退休年龄对应的计发月数(如60岁为139)。

举个例子

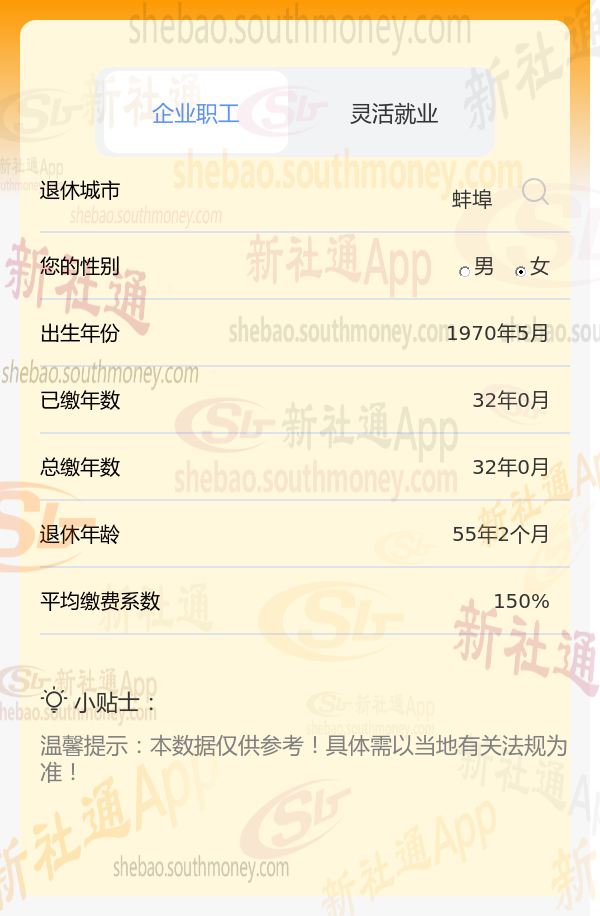

林某个人养老信息概述

目标退休城市:安徽蚌埠

性别特征:女性

出生时间:1970年(步入中年,接近退休年龄)

社保缴纳年限:累计32年整

缴费层次:选择150%的缴费档次

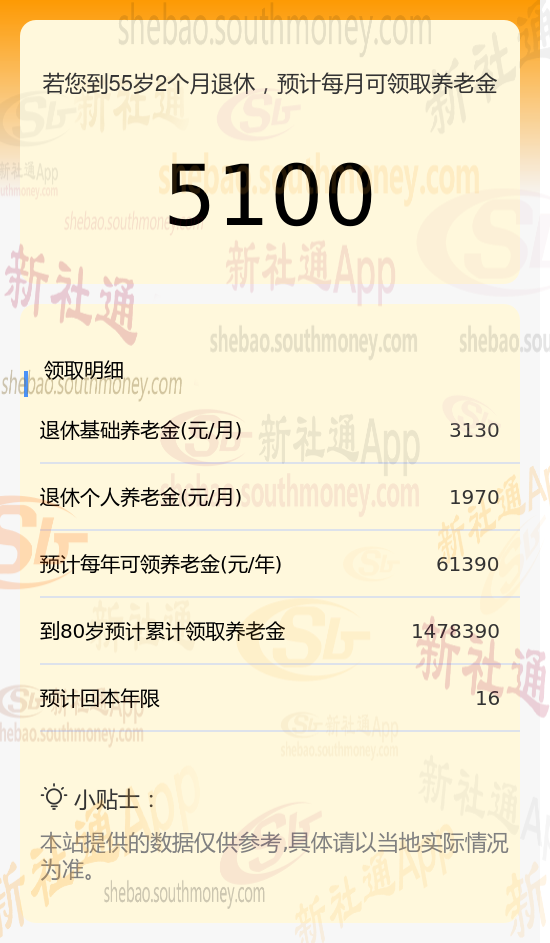

新社通app养老金计算器计算所得:

基础养老金:月基础养老金=(全省上年度所有职工的月平均工资 本人指数化月平均缴费工资)÷2乘缴费年限乘1%。通过公式计算出每月大约3130元。

个人养老金:个人账户养老金月标准为个人账户储存额除以计发月数。计算公式为:个人账户养老金=参保人员退休时个人账户累计储存额÷计发月数。通过公式计算出每月大约1970元。

每月可领养老金合计:3130+1970≈5100元。