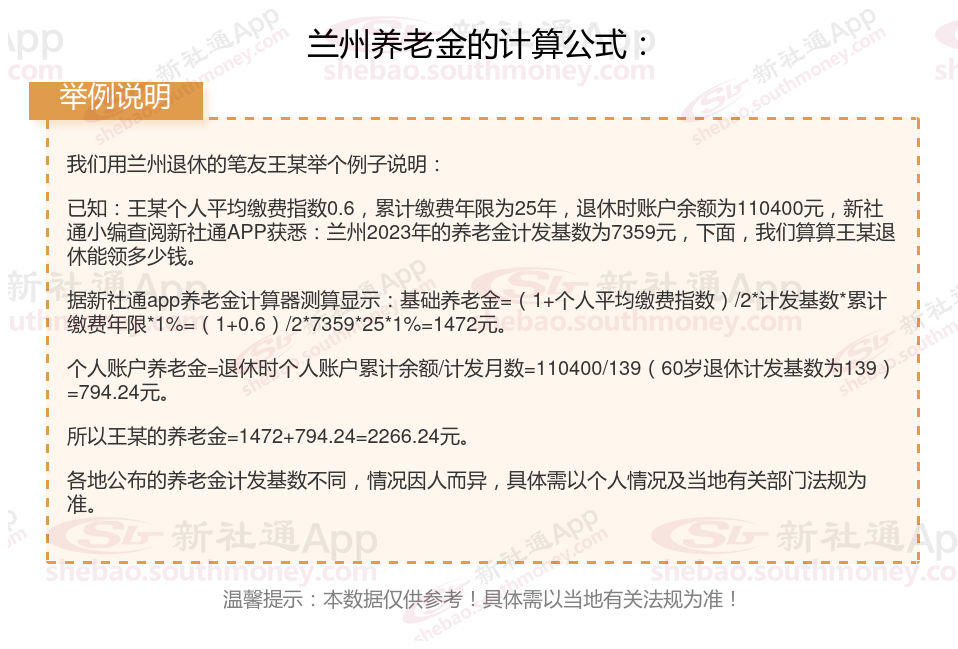

灵活就业人员养老保险,作为一种最划算的参保方式,缴费低、待遇高。如果有负担能力的话,还是一定要参加这种保险。那么,兰州灵活就业人员缴纳养老保险最低要交多少钱?退休又能领多少钱呢?下面随新社通小编一起来看看。

以兰州灵活就业人员柯某为例,兰州的灵活就业养老保险缴费基数为4090元,个人缴费比例为20%,试算一下柯某每月要交多少钱养老保险?

据新社通app养老保险计算器显示,灵活就业养老保险个人缴费金额=缴费基数×个人缴费比例=4090元×20%=818元/月。

因此,柯某每月的养老保险缴费总额为818元。

请注意,这只是一个简单的示例,具体的缴费基数和缴费比例可能因地区和方案的不同而有所差异。因此,在实际计算时,需要根据当地的具体方案来确定。

总的来说,养老保险缴费金额的计算是一个相对复杂的过程,需要综合考虑多个因素。因此,在实际操作中,建议咨询当地社保部门或相关机构,以获取准确的计算结果。

》快来领取您的养老金规划专属方案!点击新社通app社保养老金规划,提前规划您的退休生活!

灵活就业社保缴纳不划算?

灵活就业人员买社保是否划算,这是一个涉及多方面因素的问题,无法简单地给出“划算”或“不划算”的结论。以下是对这一问题的综合介绍:

潜在挑战

经济压力:

对于收入不稳定的灵活就业人员来说,每月固定的社保费用可能会构成一定的经济压力。

然而,考虑到社保带来的长期保险作用,这种投资可能是值得的。特别是在收入较高的时期,选择较高的缴费档次可以为自己未来的养老和医疗需求储备更多的资金。

方案了解不足:

部分灵活就业人员对社保方案了解不够,可能导致在缴费或享受权益时出现问题。

连续性和稳定性:

由于收入的不稳定性,灵活就业人员可能面临社保缴费中断的风险,进而影响个人社保权益的积累。

回本周期长:

以女性灵活就业人员为例,多数省份法规其退休年龄为55周岁,而企业女性职工法定退休年龄为50周岁。这意味着女性灵活就业人员退休时间晚,回本周期更长。

若在领取养老金期间不幸离世,由个人负担且纳入社会统筹部分的钱不退还,遗属只能领取个人养老金账户中的剩余部分。

划算性介绍

其他保险:

社保还包括生育保险、失业保险等,这些险种可以在特定情况下为灵活就业人员提供一定的经济支持。

例如,女性灵活就业人员在生育期间可以享受生育保险待遇,包括生育津贴和生育医疗费用报销。

医疗保险:

医疗保险为灵活就业人员提供基本医疗保险,能够减轻看病和住院时的经济负担。

医疗费用报销通常包括门诊费用和住院费用,有助于降低个人和家庭的经济压力。

养老保险:

灵活就业人员缴纳养老保险后,在达到退休年龄后可以领取养老金,为晚年生活提供稳定的经济来源。

随着方案的调整,养老金也会相应上调,从而保险晚年生活质量。

法规优惠:

部分地区为灵活就业人员提供社保补贴或优惠法规,如缴费补贴、税收减免等。

这些法规能够减轻灵活就业人员的缴费压力,提高参保的积极性。

综合介绍对于经济条件允许的灵活就业人员来说,缴纳社保是为未来的生活提供保险,是一种稳健的选择。社保能够在一定程度上分散风险,保险生活的稳定。然而,对于经济收入不稳定、难以承担社保费用的人员来说,确实会面临较大压力。他们可能需要先考虑城乡居民医保和养老保险等更基础的保险方式,或者通过其他途径来规划自己的未来生活。

灵活就业养老保险:能否选择断交?

灵活就业养老保险可以断交。灵活就业人员为自愿参保,未就业期间的养老保险也是自愿缴纳,因此可以中断。但需要注意的是,个人享受基本养老金与个人缴费年限直接相关,缴费年限越长,缴费基数越大,退休后领取的养老金就越多。断交灵活就业养老保险可能会带来以下影响:

失去社保补贴机会:

有些地区对灵活就业者提供社保补贴,但享受补贴的前提是必须处于正常参保状态。一旦中断缴费,这些补贴机会可能会溜走。

丧失医疗报销资格:

停缴社保不仅意味着养老金账户“停滞”,还会丧失医疗报销资格。在生病住院时,如果中断缴费,将无法享受医疗保险待遇,所有医疗费用都需自行承担。

影响养老金待遇:

累计缴费年限不足,可能影响退休待遇。法规,领取养老金的前提是累计缴满15年的社保。如果在法定退休年龄时没缴够15年,可能需要晚退休,甚至补缴一大笔钱。

虽然灵活就业养老保险可以断交,但考虑到养老金的待遇与缴费年限和缴费基数直接相关,灵活就业人员尽可能保持连续缴纳,以确保退休后能够享受到更高的养老金待遇。

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!