据新社通app获悉,养老保险通常指的就是基本养老保险,它是养老保险体系中的第一支柱,旨在为劳动者在退休后提供基本生活保险。根据有关法规,养老保险制要求参保人员累计缴费满15年,就可以在达到法定退休年龄之后正常领取相应的养老保险金。这个“15年”的累计缴费年限是领取养老保险金的一个基本条件,确保参保人员在退休时能够享有一定的养老保险。

需要注意的是,具体的法定退休年龄和养老保险金领取标准可能会因地区和方案的不同而有所差异。此外,随着养老保险制的不断完善和调整,相关方案也可能会有所调整。因此,在实际操作中,参考当地的具体法规。那么,自己交养老保险每月需要多少钱 北京养老保险退休后每月可以领多少?下面随新社通app小编一起来看看详情吧。

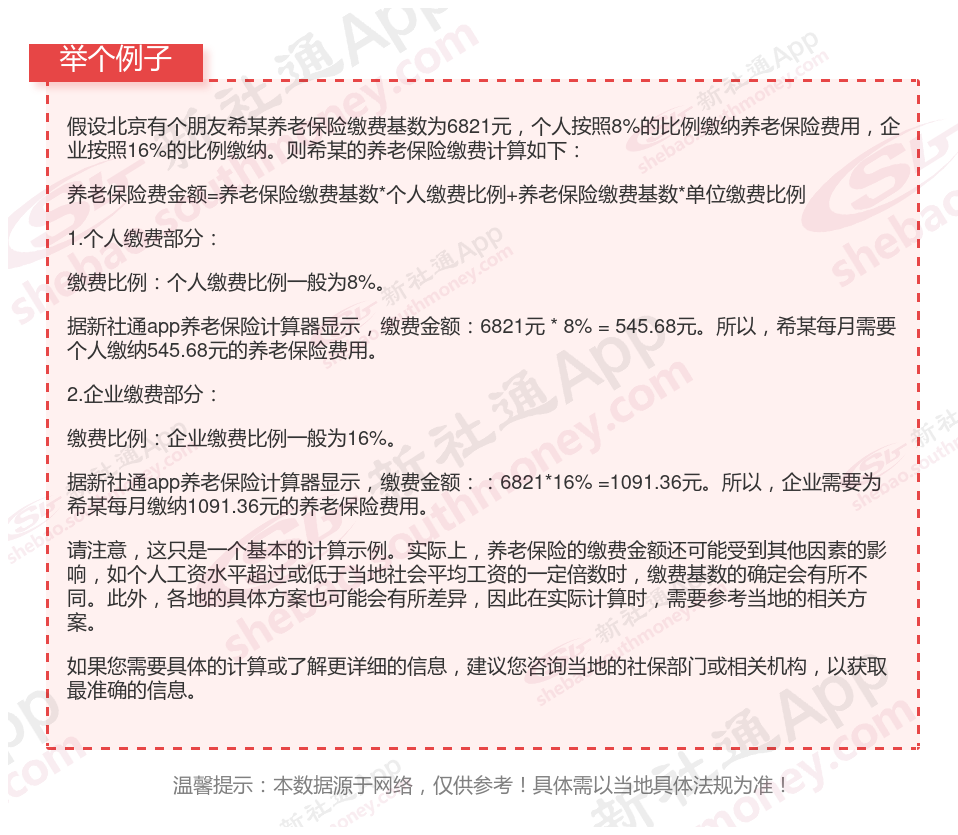

北京养老保险缴费基数2023-2024年最新标准(最低)要交多少钱一个月?

社保退休能领多少钱?北京养老金计算工资2024年最新计算器

北京2025养老保险怎么计算自己能拿多少钱?2025年基础养老金计算公式

养老保险的领取金额是根据一套特定的公式来计算的,主要由三部分组成:基础养老金、个人账户养老金和过渡性养老金(仅适用于某些特殊群体)。但请注意,由于每个人的缴费基数、缴费年限、退休年龄等因素都不同,因此每个人的养老金也会有所不同。

据新社通app养老金计算器测算显示,它主要由两部分组成:基础养老金和个人账户养老金。

基础养老金的计算公式:

基础养老金 =(参保人员退休时上一年度当地职工月平均工资 + 本人指数化月平均缴费工资)÷ 2 × 个人累计缴费年限 × 1%

本人指数化月平均缴费工资的计算方式为:

本人指数化月平均缴费工资 = 全省上年度在岗职工月平均工资 × 本人平均缴费指数

本人平均缴费指数则是根据您的实际缴费基数与社会平均工资之比,历年计算后的平均值。这个指数有一个低限0.6和一个高限3。

个人账户养老金的计算公式:

个人账户养老金 = 个人账户储存额 ÷ 计发月数

这里的计发月数是根据您的退休年龄来确定的,比如50岁退休,计发月数为195;55岁退休,计发月数为170;60岁退休,计发月数则为139。个人账户储存额则包括您个人缴费的部分、有关部门补贴的部分、集体补助的部分(如果有的话)以及这些金额所产生的利息。

举例如下:

我们用北京退休网友举个例子说明一下,北京2024年的养老金计发基数为11883元,个人平均缴费指数0.6,该网友累计缴费年限为18年,退休时账户余额为117866.88元,我们算算这位网友退休能领多少钱。

据新社通app养老金计算器测算显示,基础养老金=(1+0.6)/2*11883*18*1%=1711元。

个人账户养老金=117866.88/139(60岁退休计发基数为139)=847.96元。

所以这位北京退休人员的养老金=1711+847.96=2558.96元。

各地公布的养老金计发基数不同,情况因人而异,具体需以个人情况及当地有关部门法规为准。

(备注:数据仅供参考,具体以当地有关法规为准)

以上就是北京养老保险缴费全部内容,希望对您有帮助,欢迎关注新社通app解锁更多社保专业资讯。