灵活就业人员的缴费档次是高还是低,直接就影响着退休后的养老金待遇的,如果咱们想要提高自己的养老金待遇,那么就需要好好的规划一下了。那么,广东深圳灵活就业人员养老保险缴费标准要交多少钱?退休能领多少钱?下面就随新社通小编一起来一探究竟吧。

假设广东深圳亲戚吕某的工资总额为3523元,那么吕某的缴费基数就是3523元的60%到300%之间。如果他选择按照缴费基数为3523,据新社通app养老保险计算器测算显示,吕某个人缴费额就是3523元*20%,等于704.6元。

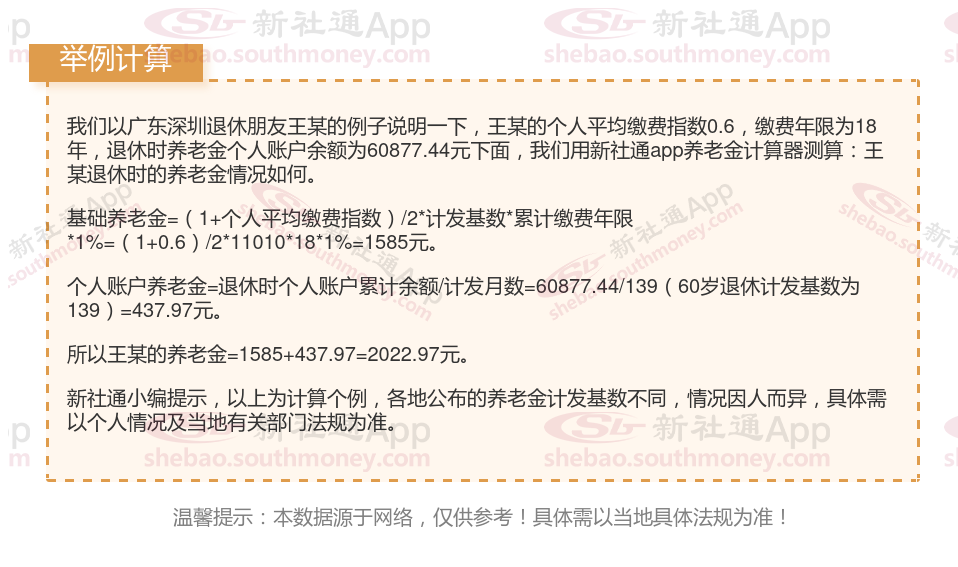

需要注意的是,具体的缴费比例和缴费基数可能会因地区和方案的不同而有所差异。以上例子仅供参考,实际计算时应根据当地的具体方案来确定。

灵活就业养老保险如何查询?灵活就业养老保险的网上缴费可以通过多种方式进行,以下是几种主要的缴费方式及具体步骤:网上查询

通过微信查询:

打开微信,进入“我”的页面,选择“支付”。

在支付页面中选择“城市服务”。

进入城市服务页面后,选择“社保”,在服务列表中选择“社保查询”。

完成实名登录后,选择“社保余额查询”以查看社保账户余额,再选择“养老保险查询”即可查看灵活就业人员缴费和提取明细记录。

登录社保局网站查询:

首先要清楚自己参保的是市级社保还是省级社保。

登录相应的社保局网站,在主页上找到服务大厅的选项,并在其下拉菜单中选择社保个人信息查询。

输入身份证号码和姓名(如果是首次查询,密码可能为默认的123456或身份证号码后六位),即可进入查询页面查看养老保险缴费情况。

使用电子社保卡:

电子社保卡可以在经过授权的APP上领取,如人社部门APP、第三方支付APP等。

登录后,可以查看过往的缴费记录。拨打社保查询电话

电话号码:拨打全国统一的社保查询电话12333。这是社保查询热线,用于提供包括养老保险在内的各项社保信息查询服务。

按照语音提示操作:

接通电话后,通常会有语音提示帮助用户进行操作。

根据语音提示,选择相应的查询项目,如养老保险查询。

输入个人的社保卡号和身份证号等信息进行身份验证。

完成身份验证后,系统将提供个人的养老保险缴费记录、参保状态等相关信息。实地查询步骤

准备资料:

携带本人的有效身份证件,如身份证。

如已领取社保卡,最好也一并携带。

前往社保中心:

根据自己所在地的实际情况,找到最近的社保中心或社保经办机构。

可以提前查询社保中心的地址和办公时间,以避免不必要的等待。

咨询与查询:

到达社保中心后,可以前往咨询台或相关窗口进行咨询。

向工作人员说明自己的查询需求,即查询灵活就业养老保险的缴费情况。

根据工作人员的帮助,可能需要填写相关的查询申请表或提供个人身份证件进行验证。

获取查询结果:

工作人员会在系统中查询并告知个人的养老保险缴费情况,包括缴费时间、缴费金额等具体信息。

部分社保中心可能提供自助查询机,灵活就业人员也可以在自助查询机上输入个人社保卡号和密码等信息进行查询。

》养老金规划,让你的退休生活更有品质!点击领取您的养老金专属规划方案!

个人缴纳社保与单位缴纳社保有什么区别

险种不一样:

灵活就业人员:社保只参加养老保险和医疗保险,部分地区可参加失业保险。

职工社保则通常包括养老保险、医疗保险、失业保险、工伤保险和生育保险等五个险种,为职工提供更全面的保险。

户籍限制:

灵活就业社保:是个人自身实现就业的一种形式,没有和企业建立劳动关系。灵活就业社保只能参加养老保险或者医疗保险,也可以两者都参加,都是个人自愿缴纳的,没有强制关系。但是缴纳灵活就业社保一般需要本地户籍才能缴纳,并且还只能叫养老和医保,多的不给,相对于职工社保的五个险种,灵活就业社保保险就显得薄弱了。还可能在办理的时候,需要本人一趟趟跑社保局,整个过程会比较麻烦。

职工社保则不受户籍限制,职工可在工作所在地购买社保。

退休年龄:

灵活就业人员基本养老保险:以城镇个体工商户、自谋职业者以及采取各种灵活方式就业的参保人员男性年龄满60周岁、女性年龄满55周岁)时累计缴费满15年且待遇领取地在本经办机构的,由参保单位(灵活就业人员由档案托管单位或个人)向社保经办机构提出核定养老金申请。不少灵活就业人员,都曾经按“企业职工”参保缴费,而企业“女工人”岗位退休年龄为50岁。对于岗位和参保身份多次变动的女性灵活就业人员,其具体退休年龄如何判定,按当地社保要求执行;

职工社保:领取养老金一般要求男职工60周岁,女干部55周岁,女职工50周岁。

灵活就业社保缴纳不划算?

灵活就业人员买社保是否划算,这个问题并没有一个确定的答案,因为它取决于多种因素,包括个人的经济状况、职业规划、健康状况以及对未来生活的预期等。以下是对这一问题的详细介绍:

划算性介绍

养老保险:

灵活就业人员通过缴纳社保中的养老保险,可以在达到退休年龄后领取养老金,为晚年生活提供稳定的经济来源。

养老金的领取金额与缴费年限和缴费档次有关,多缴多得、长缴多得。

医疗保险:

医疗保险为灵活就业人员提供基本医疗保险,能够减轻看病和住院时的经济负担。

医疗费用报销通常包括门诊费用和住院费用,有助于降低个人和家庭的经济压力。

其他保险:

灵活就业人员还可以享受生育保险、失业保险等附加福利(具体取决于当地法规)。

这些保险能够在特定情况下提供经济支持,减轻生活压力。

法规优惠:

部分地区为灵活就业人员提供社保补贴或优惠法规,如缴费补贴、税收减免等。

这些法规能够减轻灵活就业人员的缴费压力,提高参保的积极性。

不划算的方面

经济压力:

灵活就业人员需要自行承担全部社保费用,这对于一些收入不稳定或较低的灵活就业人员来说可能构成较大的经济压力。

随着全口径社平工资逐年上涨,未来社保费用还可能进一步增加。

回本周期长:

以女性灵活就业人员为例,多数省份法规参加企业职工基本养老保险的女性灵活就业人员退休年龄为55周岁,而企业女性职工法定退休年龄为50周岁。这意味着女性灵活就业人员退休时间晚,回本周期更长。并且若在领取养老金期间不幸离世,由个人负担且纳入社会统筹部分的钱不退还,遗属只能领取个人养老金账户中的剩余部分。

参保险种有限:

企事业单位人员缴纳的社保包含医疗、养老、生育、工伤和失业5项,而灵活就业人员以个人身份缴纳职工社保,往往只能享受医疗和养老,无法享受工伤保险等其他险种。

社保风险较大:

灵活就业社保的员工需要自行缴纳社保费用,而且社保待遇相对较少,一旦发生意外或者疾病等情况,可能需要承担较大的医疗费用和养老费用。

综上所述,灵活就业人员买社保在一定程度上是划算的,但具体是否划算还需根据个人实际情况和需求来判断。在做出决策时,充分考虑个人经济状况、职业规划以及对未来保险的需求,并充分了解当地社保方案。

(备注:数据仅供参考,具体以当地有关法规为准)