灵活就业人员养老保险的缴费比例一般是20%,而且多数人选择的是最低缴费基数。养老保险多缴多得﹐缴费时缴费基数越高,个人账户累计储存额越高,退休时养老待遇越高。下面随新社通小编一起来看看呼和浩特灵活就业人员缴纳养老保险最低要交多少钱?退休又能领多少钱呢?

假设呼和浩特邻居张某的工资总额为4481元,那么张某的缴费基数就是4481元的60%到300%之间。如果他选择按照缴费基数为4481,据新社通app养老保险计算器测算显示,张某个人缴费额就是4481元*20%,等于896.2元。

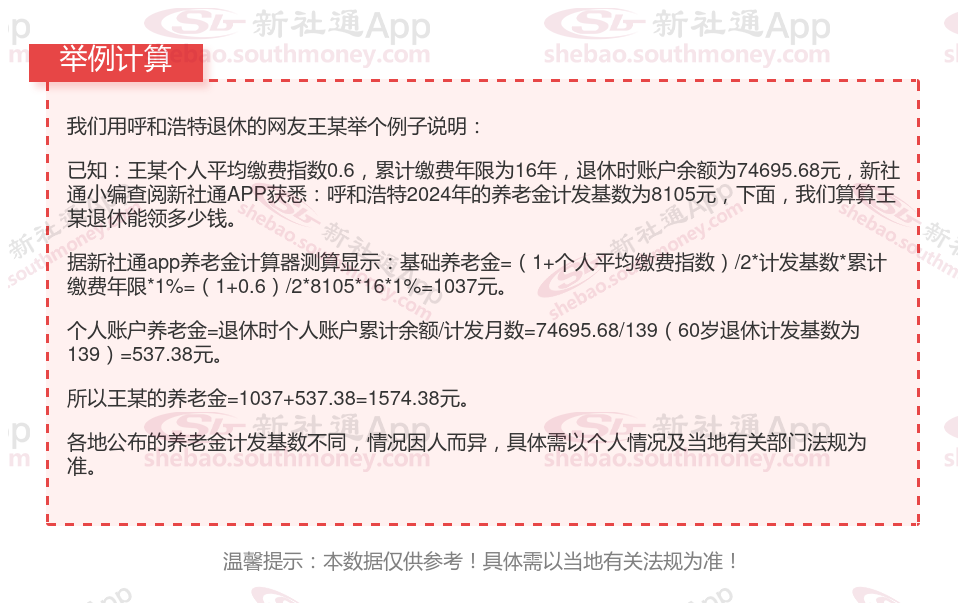

需要注意的是,具体的缴费比例和缴费基数可能会因地区和方案的不同而有所差异。以上例子仅供参考,实际计算时应根据当地的具体方案来确定。

灵活就业人员如何缴纳养老保险?灵活活就业养老保险的缴纳方式主要包括以下几种:网上缴费方法

APP或小程序:不同地区可能有各自的社保缴费APP或小程序,如“社保云缴费”小程序等。在这些平台上,灵活就业人员可以完成养老保险的在线申报和缴费。

支付宝、微信:通过支付宝或微信的“城市服务”或相关小程序,进入社保缴费页面,选择养老保险险种,输入个人信息并确认缴费金额后完成支付。

网上银行或手机银行:许多银行提供网银或手机银行服务,灵活就业人员可以登录自己的银行账户,选择“社保缴费”功能,按照提示操作完成缴费。线下缴费

银行柜台:携带身份证和银行卡到指定的银行柜台,告知工作人员需要缴纳灵活就业养老保险,按照工作人员的指引完成缴费。

社保经办窗口:直接前往当地的社保经办机构窗口,填写相关表格并缴纳养老保险费用。这种方式可以与工作人员面对面交流,了解更详细的方案和缴费情况。

自助服务终端:部分城市设有社保自助服务终端,灵活就业人员可以携带身份证和社保卡,在终端机上按照提示操作完成缴费。

》养老金不够用?快来点击领取您的养老金专属规划方案!

职工社保和灵活就业社保的区别有哪些?

缴纳的险种数量不同:灵活就业人员社保只能缴纳“两险”,即:养老保险和医疗保险;企业员工社保需要缴纳“五险”,即:养老保险、失业保险、工伤保险、医疗保险、生育保险。

养老保险费计入统筹账户部分比例不同:灵活就业人员养老保险计入统筹账户部分为缴费基数的12%;企业员工养老保险计入统筹账户部分为缴费基数的16%。两者养老保险费计入个人账户部分都是缴费基数的8%,而计入统筹账户的部分不计算到个人退休待遇内。

灵活就业人员是自己交社保划算?

灵活就业人员购买社保是否划算,这实际上是一个复杂的问题,因为它涉及多个方面的考量。以下是对这一问题的综合介绍:

潜在挑战

缴费压力:

灵活就业人员需要自行承担全部社保费用,这可能会对一些收入不稳定或较低的灵活就业人员构成较大的经济压力。

如果收入波动较大,可能会导致社保缴费的连续性和稳定性受到影响。

方案了解不足:

部分灵活就业人员对社保方案了解不够,可能导致在缴费或享受权益时出现问题。

连续性和稳定性:

由于收入的不稳定性,灵活就业人员可能面临社保缴费中断的风险,进而影响个人社保权益的积累。

回本周期长:

以女性灵活就业人员为例,多数省份法规其退休年龄为55周岁,而企业女性职工法定退休年龄为50周岁。这意味着女性灵活就业人员退休时间晚,回本周期更长。

若在领取养老金期间不幸离世,由个人负担且纳入社会统筹部分的钱不退还,遗属只能领取个人养老金账户中的剩余部分。

划算性介绍

其他保险:

失业保险、工伤保险和生育保险等也为灵活就业人员提供了一定的经济支持和保险。

例如,女性灵活就业人员可以在生育期间享受生育保险待遇,包括生育津贴和生育医疗费用报销。

医疗保险:

医疗保险为灵活就业人员提供基本医疗保险,能够减轻看病和住院时的经济负担。

医疗费用报销通常包括门诊费用和住院费用,有助于降低个人和家庭的经济压力。

养老保险:

灵活就业人员缴纳养老保险后,可以在达到退休年龄后领取养老金,确保晚年生活有稳定的经济来源。

养老金的发放通常会随着法规的调整而提高,有助于保险晚年生活质量。

法规优惠:

部分地区为灵活就业人员提供社保补贴或优惠法规,如缴费补贴、税收减免等。

这些法规能够减轻灵活就业人员的缴费压力,提高参保的积极性。

综上所述,灵活就业人员买社保在一定程度上是划算的,但具体是否划算还需根据个人实际情况和需求来判断。在做出决策时,充分考虑个人经济状况、职业规划以及对未来保险的需求,并充分了解当地社保方案。

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!