今天再来聊一下养老金的话题。养老保险福利是退休金、退休费的一部分。它是根据个人累计缴费年限、缴费工资、当地职工平均工资、个人账户金额、城镇人口平均预期寿命等因素确定的。

工龄:通常按照职工的实际工作年限来计算,包括试用期、转正期等。

据新社保网小编获悉,

下面社保网app一起来看下,以安徽亳州为例(不考虑过渡养老金):

秦某:退休城市:安徽亳州,缴费年限:38年,退休年龄:55周岁,缴费系数:110%

老何:退休城市:安徽亳州,缴费年限:39年,退休年龄:55周岁,缴费系数:70%

秦某退休测算:

基础养老金= (养老金计发基数+养老金计发基数x平均缴费指数) ÷2×缴费年限×1%≈4220元

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )2240元

预计养老金合计=4220+2240=6460元。

老何退休金测算:

基础养老金= (养老金计发基数+养老金计发基数x平均缴费指数) ÷2×缴费年限×1%≈3500元

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )≈1460元

预计养老金合计=3500+1460=4960元。

根据新社通app养老金计算器,轻松测算您的养老金!计算结果显示,秦某与老何的养老金差距源于缴费年限和缴费档位的差异,这一差距具体体现在数额上,秦某的6460元减去老何的4960元,等于1500元。

影响社保退休金的因素是什么?

缴费工资:即个人上年度月平均工资,这一水平直接影响退休金计算。工资越高,缴费基数越高,从而可能获得更高的退休金。

退休年龄不同,会影响计发月数的大小,进而影响个人账户养老金的水平。一般来说,退休年龄越大,计发月数越小,个人账户养老金越高。反之,退休年龄越小,计发月数越大,个人账户养老金越低。

缴费年限:工龄不仅关系到退休前每月的工资,还可能影响退休后的补贴。缴费年限与缴费水平:缴费满15年仅是享受养老金的低年限要求,实际缴费年限越长,养老金待遇越高。

退休地的社平工资水平:退休地社平工资越高,退休金就越高越高。其实,这也能理解,毕竟生活水平高的地方消费高,消费高了,退休金为了保证老人们的老年生活水平也相应提高了。

退休后2025退休金计算方法:

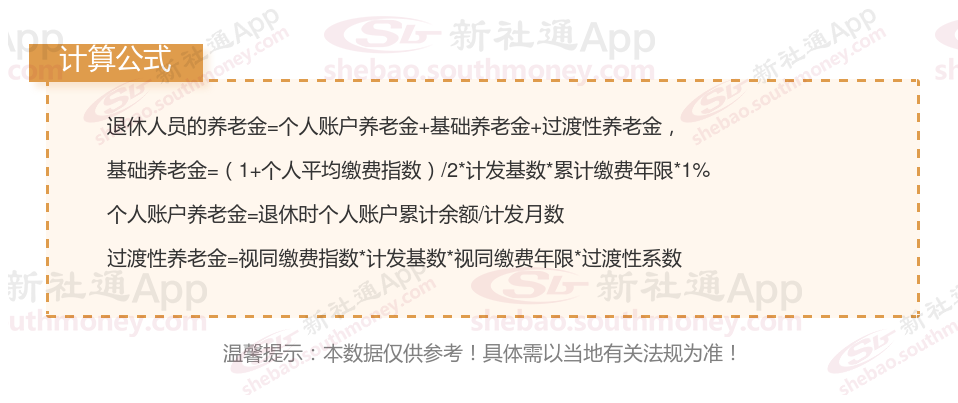

退休金分为三个部分,分别是基础养老金、个人账户养老金和过渡性养老金,这三种养老金的计算方法为:

基础养老金是退休人员养老金的重要组成部分,其计算公式为:退休上年度社会平均工资(社平工资)×(1+本人平均缴费指数)÷2×缴费年限×1%。这个公式反映了退休人员在整个职业生涯中的工资水平和社会平均工资之间的关系,以及他们的缴费年限对养老金的影响。

基础养老金的计算。基础养老金=(全省上年度在岗职工月平均工资×a 本人指数化月平均缴费工资)÷2×缴费年限(含视同缴费年限)×1% 。其中a,根据本人月均缴费指数来确定,当本人平均缴费指数大于等于0.6时,a=1。当本人平均缴费指数小于0.6时,a=本人平均缴费指 数÷0.6 。

个人账户养老金=个人账户储存额÷个人账户养老金计发月数。

个人账户储存额是参保人员在职期间缴纳的养老保险费(含个人和单位缴纳的部分)以及利息的总和。

计发月数根据退休年龄和当时的人口平均寿命来确定,具体数值可在相关表格中查找。

退休的增发养老金因素:发明奖得主、独生子女父母、劳动模范等等都影响退休金加成。例如:如果你是独生子女父母,为了减轻你孩子的压力,同时确保你的生活水平,会有养老补贴,这些养老补贴会加在养老金里。

(备注:数据仅供参考,具体以当地有关法规为准)